海外FXにおける、税金の解説記事です。

本記事では、海外FXで得た利益にかかる税金について、課税タイミングや所得税の計算方法、必要経費にできるものなど、効果的な節税方法まで解説します。

- 海外FXの利益が課税対象になるタイミング:ポジションを決済して利確した時

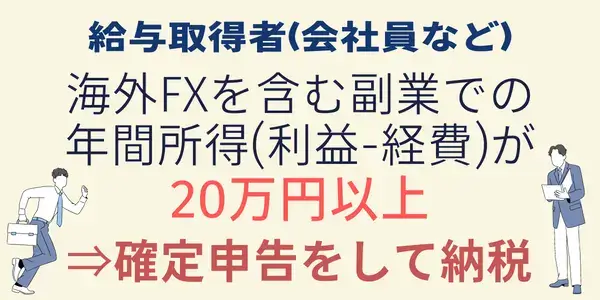

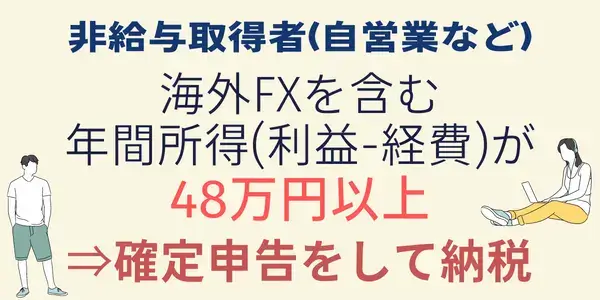

- 海外FXの税金を納める義務がある人:

- 給与所得者:海外FXを含む「給与以外の所得の合計」が年間20万円以上

ある方 - 非給与所得者:海外FXを含む「全ての所得の合計」が年間48万円以上ある方

- 給与所得者:海外FXを含む「給与以外の所得の合計」が年間20万円以上

海外FXで得た利益には税金がかかる

海外FXで利益を得た場合、所得額に応じて税金を納める必要があります。

国外の業者で稼いだ利益でも、日本に居住している限り、日本に税金を納めなくてはなりません。

海外FXの税金を払う必要がある人、ない人

海外FXで利益を得た全ての人が税金を払わないといけない訳ではありません。

年間の所得額が控除額を下回っている場合は、納める税金がないと判断されるため、確定申告や納税をする必要は無くなります。

海外FXにかかる税金を納める必要の有無は、ご自身の給与形態と年間所得額によって決まります。

| 年間所得 /給与形態 | 20万円 以下※ | 20万円 以上※ | 48万円 以上※ |

|---|---|---|---|

| 給与所得者 | 不要 | 必要 | 必要 |

| 給与所得者 以外 | 不要 | 不要 | 必要 |

※給与取得者の場合、給与以外の年間所得額

「年間所得」

=「年間収入」-「必要経費」

サラリーマンやアルバイトなどの給与所得者の場合

基本的に、給与所得者は毎月給与から税金が天引きされ、会社が年末調整も行うため、個人で確定申告をしたことがないという方も多いでしょう。

しかし、給与所得者のうち、海外FX等の副業で20万円以上の年間所得を得た方は、ご自身で確定申告を行い納税する必要があります。

専業トレーダーや個人事業主などの非給与所得者の場合

フリーランスなど非給与所得者は、年間48万円以上の所得がある場合、確定申告が必要です。

海外FXでの利益が僅かでも、他の収入源で48万円以上の稼ぎがあれば確定申告の対象です。

FXは利益が確定したタイミングで課税対象になる

勘違いされがちですが、海外FXの利益に税金がかかるのは、口座から出金した時でも、確定申告をした時でもありません。

海外FXの税金は、ポジションを決済して利益を確定させたタイミングで課税対象となります。

口座から出金しなければ税金を払わなくていい…訳ではないので注意してください。

海外FX取引で課税対象になるもの、ならないもの

海外FX取引において「何が課税対象で何が課税対象外なのか」も理解しておきたいポイントです。

これは、実際に出金可能かどうか、が判断のポイントです。

海外FX取引で課税対象になるもの

海外FXの利益のうち、確定した利益(為替差益)、スワップポイントやキャッシュバック、トレードコンテスト等で得た賞金などは課税対象です。

- 為替差益

- ボーナスを使って得た利益

- スワップポイント

- キャッシュバック

- コンテストの賞金

- 現金化したボーナスやポイント

海外FX取引で課税対象にならないもの

含み益やボーナスが増えると有効証拠金額が増えますが、これらは実際に出金することはできない資金なので所得とは見做されず、非課税です。

- 含み益

- ボーナスクレジット

どれだけ含み益が膨らんでも、利確さえしていなければ、税金は発生しないという訳です。

海外FXでの所得は「総合課税の雑所得」

各種所得は、その発生形態などに応じて10種類に分類されており、それに応じて課税方法も異なります。海外FXでの所得は「雑所得」に属し、その中でも「総合課税」が適用されます。

総合課税って何?

総合課税とは、個人が1年間に得た所得の全てを合算して、その合計金額に基づいて税額を算出する方法です。総合課税に分類される所得が多くなるほど、段階的に税率が高くなります。

詳細:国税庁|総合課税制度

海外FX(総合課税)の税率を求める際は、以下8種類の所得を全て合算する必要があります。

総合課税に属する8種類の所得

事業所得(商・工業や漁業、農業、自由職業などの自営業から生ずる所得。株式等の譲渡による事業所得は除く)

不動産所得(土地や建物、船舶や航空機などの貸付けから生ずる所得)

利子所得(国外で支払われる預金等の利子などの所得。特定公社債の利子や源泉分離課税とされるものは除く)

配当所得(法人から受ける剰余金の配当、公募株式等証券投資信託の収益の分配などの所得。申告分離課税を選択したものや源泉分離課税とされるものは除く)

給与所得(俸給や給料、賃金、賞与、歳費などの所得)

雑所得(公的年金や、他の所得に当てはまらない所得。株式等の譲渡による雑所得や源泉分離課税とされるものは除く。海外FXの所得はこれに分類される)

譲渡所得(ゴルフ会員権や金地金、機械などを譲渡したことによる所得。土地・建物等および株式等の譲渡による譲渡所得は除く)

一時所得(生命保険の一時金、賞金や懸賞当せん金などの所得。源泉分離課税とされるものは除く)

総合課税の雑所得に分類されるもの

海外FXでの利益の他、総合課税の雑所得に分類されるものは以下の通りです。

- 公的年金(遺族年金や障害年金は非課税)

- 生命保険契約等の個人年金保険

- 税務署等からの還付加算金

- 外貨建預貯金の為替差益

- 友人などへの貸付利子(非営業用)

- 副業として得た原稿料や印税、講演料や放送謝金

- アフィリエイトで得た収入

- フリマアプリやインターネットオークションの売金(生活用動産は非課税)

- 仮想通貨取引で得た利益(事業所得等に付随して生じるものは除く)

海外FX(総合課税)の税率

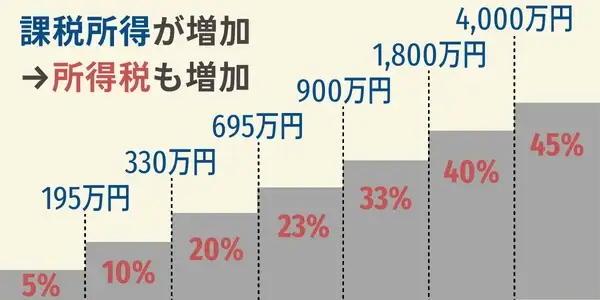

総合課税の所得には、累進課税制度が適用されており、これは課税対象の金額が大きくなるほど、適用税率も高くなる課税方式です。

▼総合課税の税率と控除額

| 課税 所得額 | 税率 | 内訳 | 控除額 |

|---|---|---|---|

| ~195万 円 | 15% | 所得税5% +住民税10% | 0円 |

| 195万 円~ | 20% | 所得税10% +住民税10% | 97,500 円 |

| 330万 円~ | 30% | 所得税20% +住民税10% | 427,500 円 |

| 695万 円~ | 33% | 所得税23% +住民税10% | 636,000 円 |

| 900万 円~ | 43% | 所得税33% +住民税10% | 1,536,000 円 |

| 1,800 万円~ | 50% | 所得税40% +住民税10% | 2,796,000 円 |

| 4,000 万円~ | 55% | 所得税45% +住民税10% | 4,796,000 円 |

※2013年から2037年までの間は、所得税額に対して2.1%が復興特別所得税として上乗せされます。

詳細:国税庁|所得税の税率

総合課税に属する所得の合計金額が多いと所得税は高くなり、反対にその所得が少ないと所得税は安くなる訳ですね。

海外FXと国内FXでは税制度は異なる

同じFX取引でも「海外FX業者で得た所得」と「国内FX業者で得た所得」の課税方法は異なります。

これは、海外FXの所得が「総合課税の雑所得」に所属するのに対し、国内FXの所得は「申告分離課税の雑所得」に属するためです。

▼国内外FXの税制度の違い

| 海外FX | 国内FX | |

|---|---|---|

| 税 制度 | 総合課税 | 申告分離課税 |

| 区分 | 雑所得 | 雑所得 |

| 税率 | 累進課税 15~55%(※) | 一律20.315% |

| 税率内訳 | 所得税5~45%+住民税10%(※) | 所得税15%+ 住民税5%+ 復興特別所得税0.315% |

| 申告義務 | 給与所得者:年間利益20万円以上 非給与所得者:年間利益48万円以上 | |

| 損失繰越 | 不可 | 最大3年 |

※総合課税所得には、2013年から2037年までの間、所得税額に対して2.1%が復興特別所得税として上乗せされます。

海外FXと国内FXの所得に係る税制度が異なるため、合算して計算することはできないのです。

海外FXと国内FXの税率の違い

国内FXは、申告分離課税に分類されるため、利益の金額に関係なく、税率は一律で20.315%です。

一方、海外FXは前述の通り、総合課税に分類される全ての所得金額によって税率が決定します。

いくら稼いでも税率が上がらないという面では、国内FXの方が有利ですが、個人の所得状況は異なる為、一概にどちらの方がいいとは言えません。

- FXで大金を稼ぐ人にとっては、国内FXの税制度の方が得になる。

- 年間所得が195万円以下の人にとっては、海外FXの税制度の方が得になる。

海外FXは損失繰越できない

一部の所得には「損失繰越」(前年の損失を持ち越して、翌年の所得から差し引くこと)が認められています。

しかし、総合課税の雑所得(海外FXなど)は対象外なので、損益通算の結果が赤字でも、次の年に繰り越すことはできません。

この点、国内FXであれば、翌期以降3年間は損失繰越が可能です。

海外FXの税金(所得税)の計算方法【シュミレーション】

海外FXでの所得は「総合課税の雑所得」だとわかったところで、続いては所得税の計算方法をご紹介します。具体的な計算手順は以下の通りです。

- 損益通算をした雑所得から必要経費を差し引いて、雑所得額を求める

- 雑所得額を他の総合課税所得と合算して、合計所得額を求める

- 合計所得額から各種所得控除を差し引いて、課税所得額を求める

- 課税所得額に税率をかけ、控除額を差し引いて納税額を求める

1.雑所得額を求める

雑所得を損益通算する

まずは、海外FXが属する雑所得をまとめて、損益通算(利益と損益を相殺)しましょう。

例えば以下のように、海外FX以外にも雑所得がある場合は全て合算します。

例)

- 海外FX業者Aで年間300万円の利益

- 海外FX業者Bで年間100万円の損失

- 仮想通貨取引で年間50万円の損失

- アフィリエイトで年間5万円の利益

300万円 – 100万円 – 50万円 + 5万円

= 155万円

※後述:海外FXと損益通算ができる副業

合算した雑所得から必要経費を差し引く

合計した金額から、各雑所得を得るのにかかった年間の必要経費を差し引きます。

例)

必要経費が30万円だった場合

155万円 – 30万円 = 125万円

2.合計所得額を求める

給与所得者の方など、他にも総合課税が適用される所得がある方は、先ほど算出した雑所得額と合算してください。

例)500万円の給与所得(控除済み)がある方

155万円 + 500万円 = 655万円

参考:国税庁|給与所得控除

3.課税所得額を求める

求めた合計所得額から、各種所得控除を差し引いて、課税対象となる所得額を求めます。

適用される所得控除は個人の状況によるため、ここでは基礎控除(所得合計が2,400万円以下の場合、控除額は48万円)のみ差し引きます。

655万円 – 48万円 = 607万円

4.納税すべき税額を求める

課税所得額に基づいて、税率と控除額を割り出し、納税額を算出します。

- 課税所得額が607万円の場合、所得税率は20%、控除額は42万7,500円です。

- 2037年までの間は、納税額の2.1%が復興特別所得税として上乗せされます。

607万円 × 20% = 121万4,000円

121万4,000円 – 42万7,500円

= 78万6,500円①

78万6,500円 × 2.1%

= 16,516円(復興特別所得税)②

※1円未満の端数は切り捨て

① + ② = 80万3,016円

100円未満は切り捨てとなるため、納税額は80万3,000円となります。

この金額を確定申告して、納税することになります。なお、住民税は、確定申告をすれば自治体が計算してくれます。

海外FXで必要経費として計上できるもの

海外FXの税金は、利益から必要経費を差し引いて計算する必要がありますが、一体何を経費にしていいのか疑問に思った方もいるかもしれません。

ここでは、海外FXの必要経費として認められる代表的なものをまとめました。

- 消耗品(10万円以下のパソコンや周辺機器、各種取引ソフト、筆記用具等)

- 備品(10万円以上のパソコンやタブレット等)

- 無形固定資産(10万円以上の取引ソフト等)

- 通信費(インターネット回線、サーバー等)

- 地代家(海外FX取引に必要な割合のみ)

- 水道光熱費(海外FX取引に必要な割合のみ)

- 支払手数料(入出金時に発生した手数料)

- 新聞図書費(海外FX関連の教材、書籍、電子書籍、メールマガジン購読料等)

- 研修費(セミナーやイベントの参加費等)

- 旅費交通費(セミナーに参加した際の交通費および宿泊費等)

- 接待交際費(海外FX関係者との会食代等)

- 購入金額が10万円以上のものは「減価償却」を行う(詳細:国税庁|減価償却のあらまし)

- プライベートと併用しているものは、FX取引に利用する割合のみ経費として計上可能

- 税務署からの監査が入っても証明できるように、領収書やレシートはきちんと保管する

FX取引に使用するパソコンやモニターなどの購入費

海外FX取引専用のパソコンやモニター、スマホ等がある場合、その購入代金の全てを経費にできます。

購入金額が10万円未満のものは、その年に全額を必要経費に計上します。一方、購入金額が10万円以上のものは、数年にわたって分割して経費に計上する「減価償却」を行います。

また、これらの備品をプライベートでも使用する場合は、取引に利用する時間を記録するなどして、利用割合を明確にする必要があります。プライベートに利用している割合は、必要経費に計上できません。

パソコンの周辺機器や、FX取引のために購入した机、筆記用具なども経費に計上できます。

FX取引に使用するインターネット回線やサーバー(VPS)料金

海外FX取引専用のインターネット回線やレンタルサーバー料金も、全額経費として計上できます。

もし、プライベートでもインターネットを利用している場合は、取引に利用する時間を記録するなどして、利用割合を明確にする必要があります。プライベートに利用している割合は、必要経費に計上できません。

FXの取引ソフト(EAやインジケーター)の購入費

海外FX取引に利用するために、EAやインジケーターを購入した場合、全額経費として計上できます。

なお、購入金額が10万円以上のものは、無固定資産として「減価償却」を行う必要があります。

家賃や光熱費

自宅でFX取引を行う方が多いと思いますが、この場合、FX取引に利用する割合に応じて、家賃や光熱費を経費に計上できます。

基本的に、家賃はFX取引をする際に使用する空間の割合(難しければ時間)、光熱費は取引を行う時間の長さ等から経費を求めます。

資金の入出金時に発生した手数料

一部の海外FX業者では、各金融機関から取引口座に入金/取引口座から各金融機関に出金する際に、手数料が徴収されることがあります。

見落としがちですが、入出金手数料も必要経費にできるため、きちんと記録しておくようにしましょう。

FX取引について学ぶための教材費、書籍費、セミナー参加費

FX取引関連の書籍を購入したり、セミナーへの参加費用も「FXを勉強するための経費」と見做されます。

このほか、電子書籍や関連するメールマガジンの購読も、必要経費として計上可能です。

セミナーに参加する際に発生した交通費や宿泊費

FX取引関連のセミナーやイベントに参加する際に、交通費や宿泊費が発生した場合、経費に計上可能です。

ただし、当然ですがプライベートでの交通費や宿泊費は、必要経費とは見做されません。

FX関係の懇親会での会食代

FX関係の懇親会などに参加した場合は、情報収集や勉強目的だと言えるため、食事代を経費に計上できる場合があります。

ただし、当然ですがプライベートでの飲み代や食事代などは、必要経費とは見做されません。

税務署に目を付けられないためにも、FX取引と関連のある出費のみ、経費に計上しましょう。

スプレッドや取引手数料は、原則経費に計上できない

スプレッドやECN口座での取引手数料は、原則必要経費として計上することはできません。

何故なら、スプレッドまたは(多くの業者の)取引手数料は、ポジションを決済して確定した利益からは、既に差し引かれているためです。

これらを再び利益から差し引くと、控除が重複することになってしまいます。

海外FXの税金対策に効果的な節税方法

税金を計算してみて、ちょっと高いな…と感じた方に、効果的な節税方法をご紹介します。

「法人化する」「海外に移住する」といった難易度の高い方法ではなく、誰でも簡単に実践可能な節税方法をまとめました。

必要経費を活用して税率を下げる

海外FXには様々な必要経費があることは先述の通りですが、この経費をうまく活用することで、税率を下げられる可能性があります。

例えば、あなたが非給与所得者で、課税所得額が195万円だったとします。

この場合、所得税は10%です。

ここでFX関係の書籍や備品を買って必要経費に計上すれば、課税所得額が195万円を下回ります。

すると、所得税は半分の5%となり、納税額もその分減額されます。

| 課税 所得額 | 税率 | 控除額 |

|---|---|---|

| ~195万円 | 所得税5% +住民税10% | 0円 |

| 195万円~ | 所得税10% +住民税10% | 97,500 円 |

ご自身の課税所得額がちょうど税率の変わる境目にないか、まず確認しましょう。

他の副業と合算して確定申告をする

XM(海外FX)の税金は総合課税の雑所得の扱いとなり、他の副業と損益通算が可能です。

複数の所得がある場合、黒字の所得から赤字の所得を差引くことで、課税所得額を減らすことができます。

- 仮想通貨取引

- アフィリエイト収入

- アンケートモニター

- クラウドソーシング

- ハンドメイド作品の販売

- フードデリバリーの配達員

- YouTuber

他の副業が増えると、その分必要経費の対象も増える、というのも見逃せません。

XMのアフィリエイトについて知りたい方は以下のボタンより確認できます。

ふるさと納税で所得控除を増やす

控除が増えると課税所得額が抑えられ、その分税金も安くなります。

特に、ふるさと納税は任意の自治体に寄付をするだけで簡単に控除が増やせるのでおすすめです。

あと少しで累進税率が下がるのに…という時に、ふるさと納税が力を発揮しますよ。

寄付した金額に応じて所得控除

ふるさと納税をすると、納めた金額から2,000円を差し引いた金額が翌年の所得から控除されます。

例えば、ふるさと納税で5万円を支払った場合、48,000円が翌年の所得から控除されます。

※納税上限額は収入や家族構成等に応じて異なります。

日本各地の返礼品が貰える

寄付をした自治体からお礼の名産品が貰えることも、ふるさと納税の嬉しい点のひとつです。

寄付金額が多くなれば、それに応じて返礼品の内容も豪華になるのもポイントです。

クレジットカードのポイントも貯まる

ふるさと納税は、クレジットカードで支払うこともできるため、通常の買い物と同じようにカードのポイントを貯めることが可能です。

このほか、現在は支払方法も拡大されており、各種電子決済にも広く対応しています。

年末直前は含み益を決済しないようにする【抜け道・裏技】

もし、年末にポジションを持っていて、含み益が膨らんでいた場合、翌年になるのを待って決済することで、その利益の納税のタイミングを翌年度に遅らせることができます。

これは、節税というよりは、納税のタイミングを後回しにする裏技ですが、その年の税金が多くて厳しい場合などに、覚えておくと便利です。

ただ、ポジション保持中に含み利益が減るリスクもあるので、どうしてもという場合のみ、試してみてください。

海外FXの税金についてよくある質問(FAQ)

海外FXで発生する税金についてよくある質問を簡単にまとめているので参考にしてください。