XM(海外FX)における、確定申告の解説記事です。

XMで得た利益を自分で確定申告する方法や納税方法、用意するべき必要書類について説明します。

- 確定申告期間:

2024年(令和6年)

2月16日(金)から3月15日(金)まで - 課税対象期間:

2023年(令和5年) 1月1日から12月31日まで - 確定申告に必要なもの:

- XMの年間取引報告書

- XMの取引に関する経費の領収書

- 源泉徴収票(給与所得者のみ)

- 各種控除証明書

▼確定申告書作成方法へジャンプ

XM(海外FX)の確定申告は、自分でやる必要がある

海外FXで得た利益は雑所得となり、損益に応じて確定申告を行う必要があります。

会社勤めの方は、通常給料から税金が天引きされますが、XM(海外FX)で得た利益は含まれないので、FX取引分は自分で確定申告をして税金を納めなければなりません。

- 確定申告とは?

- 過去1年間に得た所得にかかる税金を計算し、税務署に申告する作業のことです。

XM(海外FX)の利用者で確定申告が必要なのはどんな人?

XM(海外FX)を利用していて、以下の条件に該当する方は、確定申告を行う必要があります。

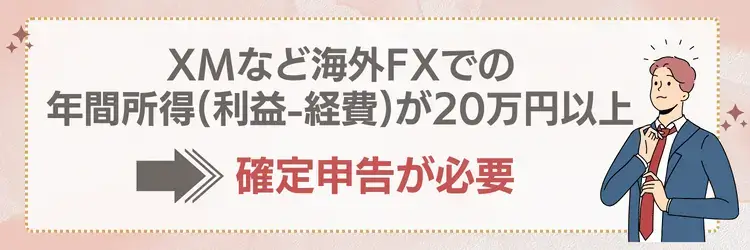

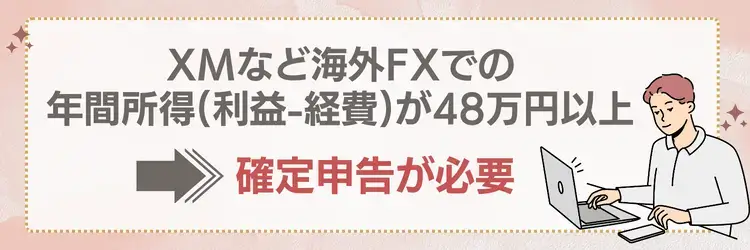

- 給与所得者

(サラリーマン・OL・アルバイトなど) - XMを含む「給与以外の所得の合計」が年間20万円以上ある方

- 非給与所得者

(個人事業主・専業トレーダー・学生など) - XMを含む「全ての所得の合計」が年間48万円以上ある方

「所得」とは「収入」から「必要経費」を差し引いたものです。

給与所得者(サラリーマン・OL・アルバイトなど)の場合

サラリーマンなど、給与所得者の方は「給料以外で稼いだ所得が年間20万円以上か否か」が確定申告を行うかどうかの判断基準になります。

利益があっても20万円以下の場合は、確定申告の必要はありません。

非給与所得者(個人事業主、専業トレーダー、学生など)の場合

フリーランスなど、非給与所得者の方は「XMを含む全ての合計所得が年間48万円以上か否か」が確定申告を行うかどうかの判断基準になります。

XMで得た利益がわずかでも、その他の収入との合計所得額が48万円を超えている場合は、確定申告が必要です。

確定申告を行う期間はいつ?

確定申告は、1月1日から12月31日までに得た所得を、翌年2月16日から3月15日の間に申告します。

申告期間に慌てて計算せずに済むよう、年明けから余裕をもって確定申告の準備を始めましょう。

申告期間内に申告をしないと罰則?

期間内に確定申告を行わないと「期限後申告」として扱われ、ペナルティとして「無申告加算税」(最高20%)や「税延滞税」(最高14.6%)が本来納めるべき税金に上乗せされる場合があります。

ただし、申告期間に遅れてしまった場合でも、以下の要件をすべて満たしていれば、ペナルティなしで期限後申告を行うことが可能です。

- 確定申告の期限から1ヵ月以内に自主的に申告していること

- 期限後申告によって支払うことになった税金を納付期限までに納めていること

- 過去5年間に期限後申告によるペナルティを受けていないこと

確定申告が遅れるほど、追加で納める金額が増えていくので、気付いた時点でなるべく早めに申告するようにしましょう。

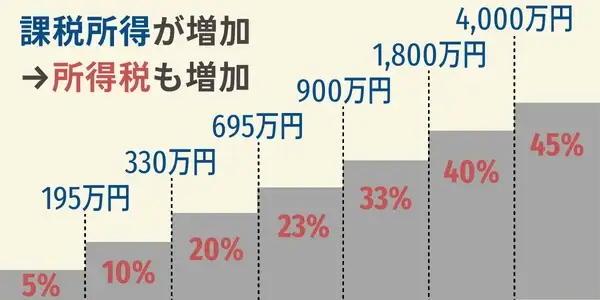

XM(海外FX)での所得は総合課税の雑所得として申告

XM(海外FX)で得た利益は「総合課税の雑所得」に分類されます。

総合課税では、所得額が高くなると税率も高くなる制度(累進税率)が採用されており、XMでの収益が多い方はその分税金が高くなります。

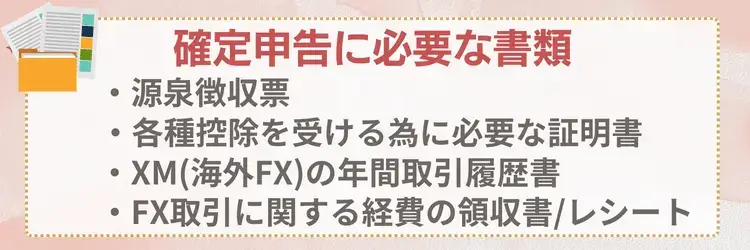

XMの確定申告をするために必要な書類

XM(海外FX)で得た利益を申告する為には、4種類の書類を準備する必要があります。一部の書類は必須ではありませんが、用意しておく方がスムーズに申告作業を進められます。

確定申告で必ず用意するべき書類

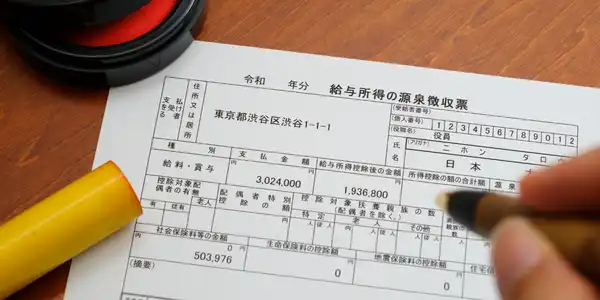

源泉徴収票(会社などに勤めている方)

給与所得者の方は、源泉徴収票の内容を確定申告書に記入する工程があるため、会社から発行される源泉徴収票を手元に用意しましょう。

源泉徴収票は、基本的に前年末~1月頃に会社から発行されます。

源泉徴収票は、原本の提出は必要ありません。

各種控除を受けるために必要な証明書

特定の条件を満たしている方は、所得控除を受けて税金を軽減させることができます。

知っているかどうかで納税額が大きく変わる可能性もあるので、予め控除を受ける為の資格や提出書類をよく確認しておきましょう。

| 雑損控除 | 医療費控除 | 社会保険料控除 |

| 小規模企業共済 等掛金控除 | 生命保険料控除 | 地震保険料控除 |

| 寄附金控除 | 障害者控除 | 寡婦控除 |

| ひとり親控除 | 勤労学生控除 | 配偶者控除 |

| 配偶者特別控除 | 扶養控除 | 基礎控除 |

※日本国内に住所がない非居住者の場合、雑損控除・寄付金控除・基礎控除のみ適用されます。

所得控除の概要

- 雑損控除:災害、盗難、横領によって損害を受けた場合に適用

- 医療費控除:一定額以上の医療費を支払った場合に適用

- 社会保険料控除:社会保険料(健康保険、国民年金、厚生年金保険料等)を支払った場合に適用

- 小規模企業共済等掛金控除:小規模企業共済の掛金等を支払った場合に適用

- 生命保険料控除:生命保険料や個人年金保険料等を支払った場合に適用

- 地震保険料控除:地震保険料や掛け金を支払った場合に適用

- 寄附金控除:国や地方公共団体、特定認定NPO法人等に寄付をした場合に適用

- 障害者控除:納税者自身や配偶者、扶養親族が障害者である場合に適用

- 寡婦控除:納税者自身が寡婦である場合に適用

- ひとり親控除:納税者がひとり親である場合に適用

- 勤労学生控除:納税者自身が勤労学生である場合に適用

- 配偶者控除:配偶者の合計所得が一定額以下の場合に適用

- 配偶者特別控除:納税者本人の合計所得が1,000万円以下で、配偶者の合計所得が48万円~133万円である場合に適用

- 扶養控除:納税者に控除対象扶養親族となる人がいる場合に適用

- 基礎控除:全ての納税者に適用

用意しておいた方がいい書類

以下は、提出が義務付けられているものではありませんが、正確な所得額を把握するためにも、確定申告時には手元に用意しておきたい書類です。

XM(海外FX)の年間取引履歴書

確定申告の際、XM(海外FX)の年間取引履歴書は、原則提出不要です。

しかし、海外FXでの利益に関しては、税務署から詳細に関する問い合わせがある場合もあるため、「所得の申告額の根拠」として、XMの年間取引履歴を添付するのも一つの方法です。

XMの年間取引履歴書は、MT4/MT5(パソコン版)からダウンロードすることができます。

XM(海外FX)の取引に関する経費の領収書やレシート

経費として計上した費用の領収書やレシートは、税務署へ提出する必要は無い代わりに、一定期間の保管義務があります。

確定申告が終わったからと言って、うっかり捨ててしまわないよう注意しましょう。

保管期間は、白色申告の場合は5年、青色申告の場合は7年です。

- 海外FXで取引するために必要なパソコンやモニター、机などの備品購入

- 海外FXで取引に使用するインターネットやサーバー料金

- 海外FXの取引ソフト(EA)の購入代金

- 海外FX取引について学ぶための教材費、書籍費、セミナー参加費

- 海外FX関係の方との会食代 など...

XMの確定申告のやり方(申告書の作成方法と提出方法)

ここからは、実際にXM(海外FX)の取引で得た利益を確定申告する方法を、画像付きで解説していきます。

確定申告書の作成方法【ウェブ】

まずは、ウェブ上(国税庁の公式HP)で確定申告書を作成する方法をご紹介します。

この方法であれば、数値を入力するだけで自動的に計算できるので、手軽でおすすめです。

- 国税庁の確定申告書等作成コーナーにアクセス

- 税務署への書類提出方法を選択する

- 申告書作成前の確認をする

- 作成する申告書を選択する

- 申告書作成前の質問に回答する

- XM(海外FX)での収入を入力する

- 給与所得者は給与所得も入力する

- 所得控除を入力する

- 税額控除・その他の項目を入力する

- 計算結果を確認する

- 住民税・事業税に関する事項を入力する

- 住所・氏名等の入力をする

- マイナンバーを入力する

- 作成した書類をダウンロードする

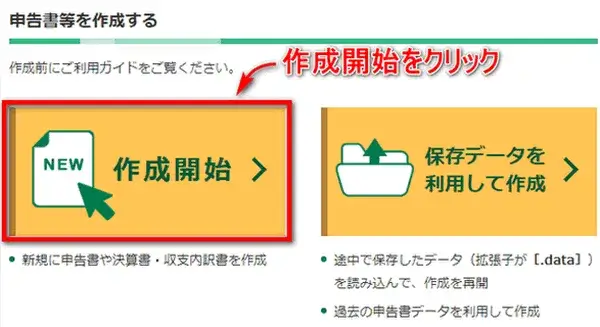

確定申告書等作成コーナーにアクセス

まず、国税庁の確定申告書等作成コーナーにアクセスし「作成開始」をクリックしてください。

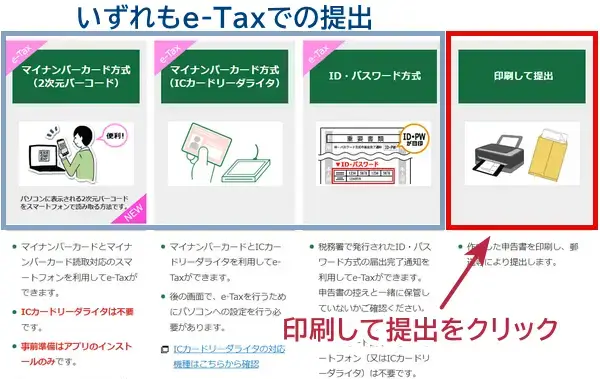

税務署への書類提出方法を選択する

続いて、どんな方法で税務署へ書類を提出するかを選択します。

提出方法には「e-Tax(二次元バーコードのマイナンバーカード方式/ICカードリーダライタのマイナンバーカード方式/ID・パスワード方式)」と「印刷して提出」の選択肢があります。

いずれも記入事項は同じなので、ここでは「印刷して提出」を選んで作業を進めていきます。

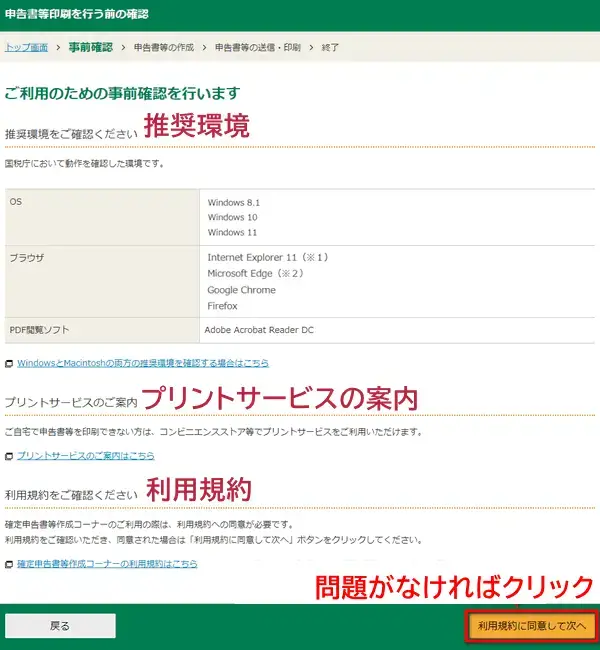

申告書作成前の確認をする

提出方法をクリックすると、申告書等印刷を行う前の確認画面が表示されます。

利用するパソコンの推奨環境、プリントサービスの案内、利用規約を確認したら「利用規約に同意して次へ」をクリックします。

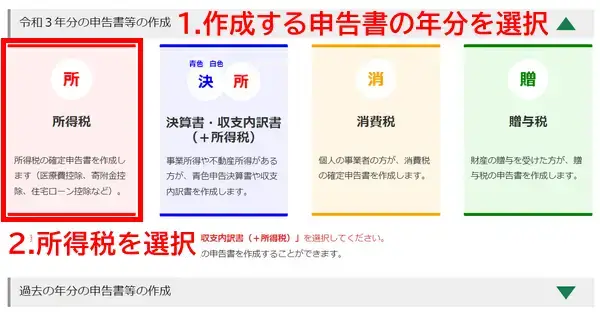

作成する申告書を選択する

移動先の画面で、①作成する申告書の年分を選択、②「所得税」をクリックしてください。

すると、この画面に移動するので「次へ進む」をクリックしましょう。

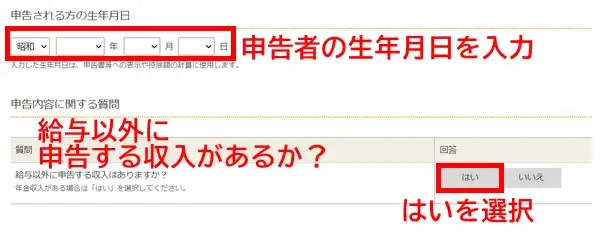

申告書作成前の質問に回答する

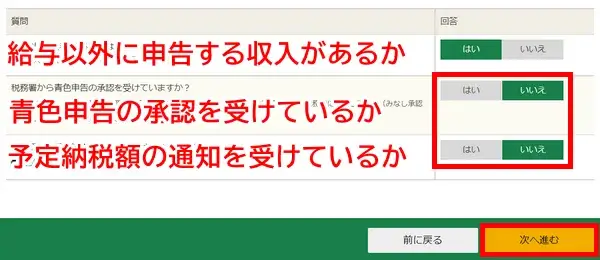

申告書作成前の質問として、生年月日と「給与以外に申告する収入があるか」を問われます。

XMでの利益を確定申告するため、ここでは「はい」を選択します。

すると、その下に「税務署から青色申告の承認を受けているか」と「税務署から予定納税額の通知を受けているか」の質問が表示されます。

ご自身の状況に応じて「はい」か「いいえ」を選び「次へ進む」をクリックしましょう。

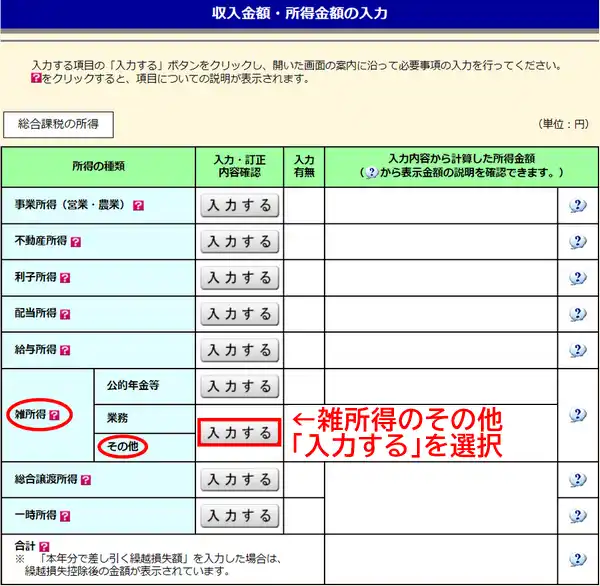

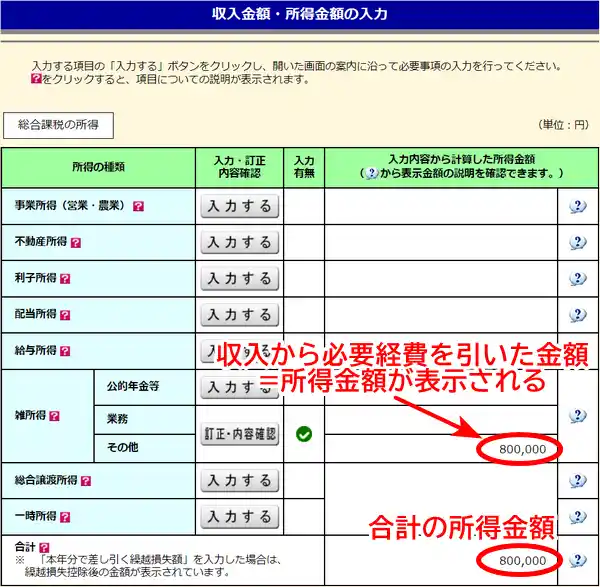

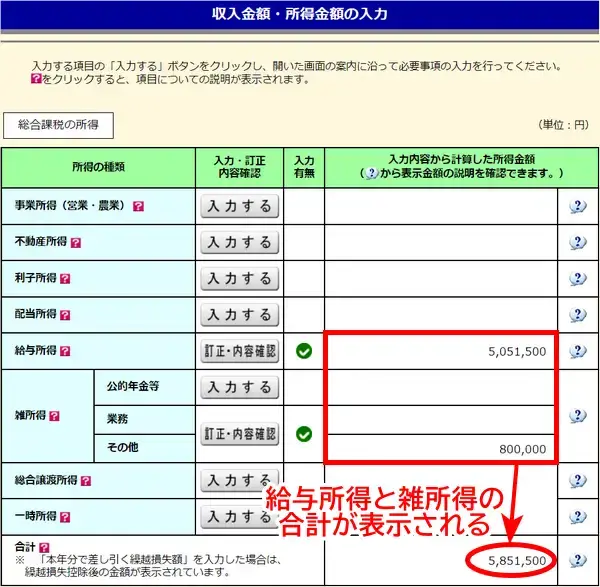

XM(海外FX)での収入を入力する

続いて、各種所得金額を入力するフォームが表示されます。

XMでの収入は総合課税の雑所得となるので、雑所得のその他の「入力する」をクリックしてください。

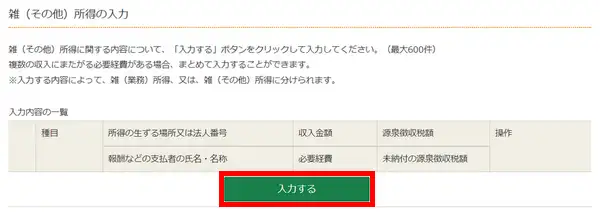

すると、以下の画面が表示されるので「入力する」をクリックしてください。

所得の詳細を入力するフォームが表示されるので、必要事項を入力していきましょう。

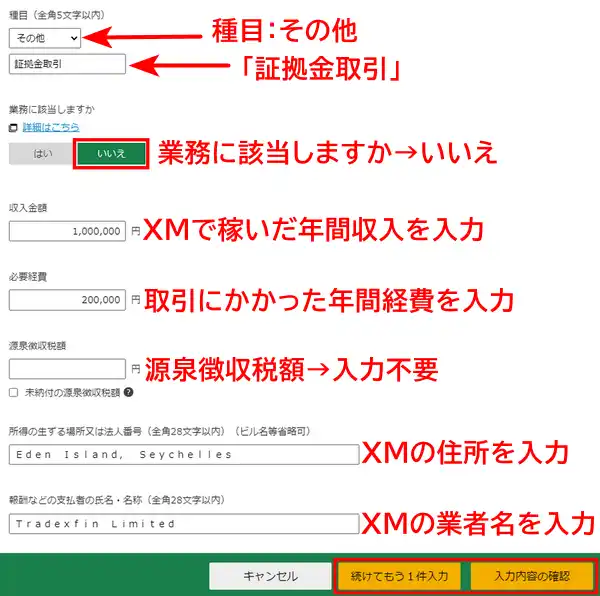

- 種目:「その他」を選択し、下の空白に「証拠金取引」と入力

- 業務に該当しますか:いいえ

- 収入金額:XMで稼いだ年間収入を入力

- 必要経費:取引にかかった年間経費を入力

- 源泉徴収税額:入力不要

- 所得の生ずる場所又は法人番号

:Eden Island, Seychelles - 報酬などの支払者の氏名・名称

:Tradexfin Limited

XMの業者名と住所について

XMで口座開設する際に、運営会社を「Tradexfin Limited」または「Fintrade Limited」を選択します。運営会社の住所は以下のとおりです。

- Tradexfin Limited:Eden Island, Seychelles

- Fintrade Limited:Cybercity,Ebene,Mauritius

全て入力出来たら「入力内容の確認」をクリックしてください。

XMの他にも海外FX業者を利用している方は「続けてもう1件入力」を押して同様に必要事項を入力しましょう。

入力した内容が表示されます。誤りがないか確認して「次へ進む」をクリックしてください。

各種所得金額の入力フォームに戻ります。

「収入金額-必要経費」で算出された所得金額がフォームに表示されています。

XMでの収入しかない場合は、フォーム下にある「入力終了」ボタンから次の画面に進みます。

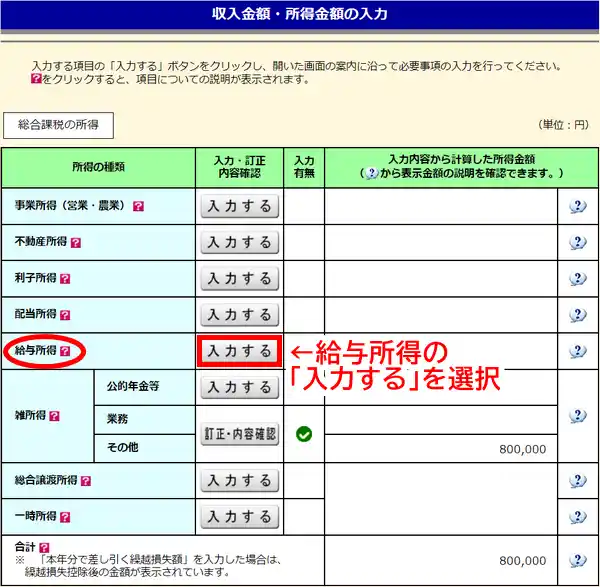

給与所得者は給与所得も入力する

会社員やアルバイトなどの給与所得者は、更に給与取得も入力する必要があります。

お手元に、会社から発行された源泉徴収票をご用意ください。

給与取得も総合課税に分類されています。給与所得の「入力する」をクリックしてください。

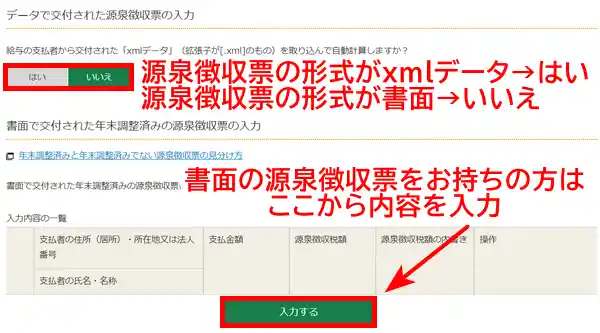

続いて、源泉徴収票がデータで交付されたものか、書面で交付されたものかを選択します。

源泉徴収票が書面で交付されている場合「入力する」から必要事項の入力画面へ移動します。

なお、年末調整済みでない源泉徴収票の内容を入力する場合は、画面下方に別の入力ボタンがあるので、そちらから入力しましょう。

年末調整は1か所でしか行われません。本業の会社とは別に、副業でアルバイトをしている場合、そこから発行された源泉徴収票は年末調整済みでないものとなります。

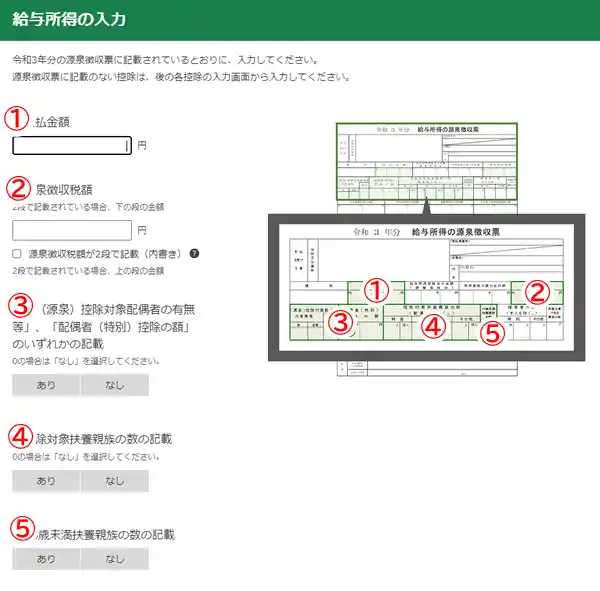

源泉徴収票を見ながら、それに記載されている通りに内容を入力していきます。

- 支払金額

:1年間に支払われた給与の合計額を入力 - 源泉徴収税額

:源泉徴収で納めた所得税額を入力 - 「(源泉)控除対象配偶者の有無等」「配偶者(特別)控除の額」のいずれかの記載

:「有」または「従有」に「〇」表示がある場合/金額の記載がある場合は「あり」 - 控除対象扶養親族の数の記載

:人数の記載がある場合は「あり」 - 16歳未満扶養親族の数の記載

:人数の記載がある場合は「あり」

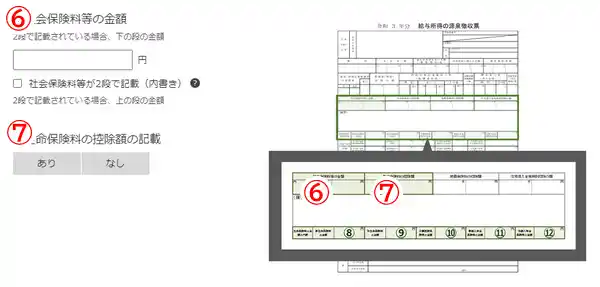

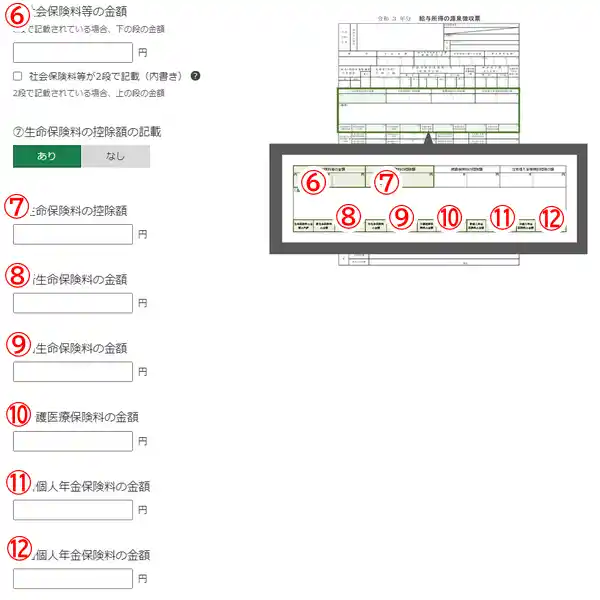

- 社会保険料等の金額

:記載があれば社会保険料の金額を入力 - 生命保険料の控除額の記載

:記載がある場合は「あり」

生命保険料の控除額の記載がある場合

生命保険料の控除額の記載で「あり」を選ぶと、⑦~⑫の入力欄が表示されます。

- 生命保険料の控除額:金額を入力

- 新生命保険料の金額:金額を入力

- 旧生命保険料の金額:金額を入力

- 介護医療保険料の金額:金額を入力

- 新個人年金保険料の金額:金額を入力

- 旧個人年金保険料の金額:金額を入力

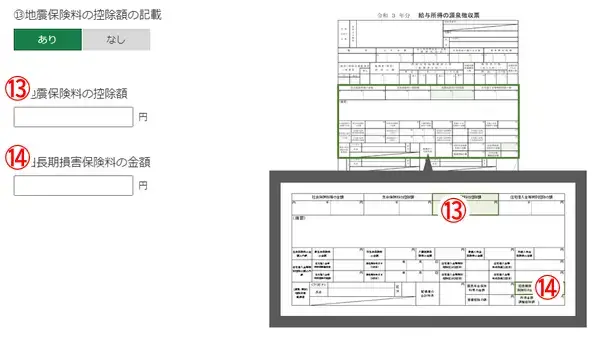

- 地震保険料の控除額の記載

:記載がある場合は「あり」 - 旧長期損害保険料の金額:金額を入力

※⑭は⑬で「あり」を選んだ場合にのみ表示

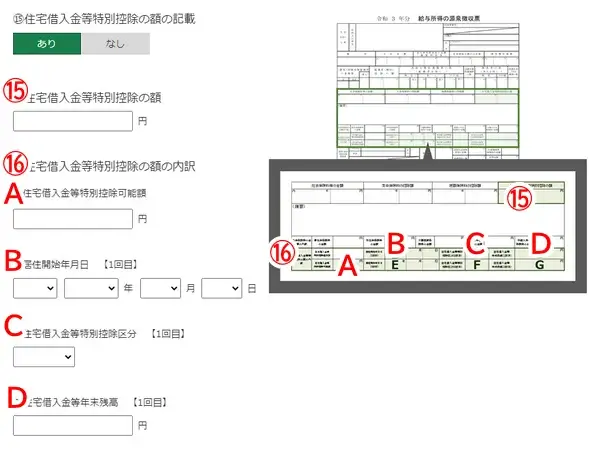

- 住宅借入金等特別控除額の記載

:記載がある場合は「あり」

住宅借入金特別控除額の記載がある場合

住宅借入金等特別控除額の記載で「あり」を選ぶと⑯(A~D)の入力欄が表示されます。

- 住宅借入金等特別控除可能額

:金額を入力 - 居住開始年月日(1回目):日付を選択

- 住宅借入金等特別控除区分(1回目)

:区分を選択 - 住宅借入金等年末残高(1回目)

:金額を入力

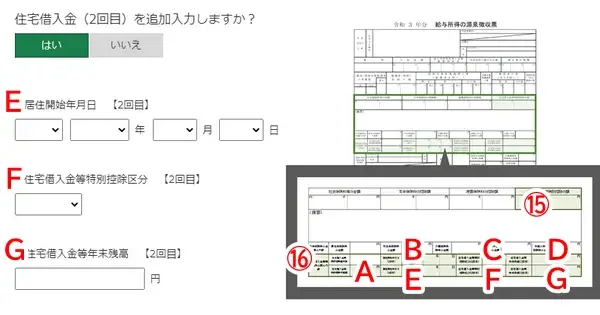

住宅借入金(2回目)を追加入力しますか?の質問で「はい」を選ぶとF~Gの入力欄が表示されます。

- 居住開始年月日(2回目):日付を選択

- 住宅借入金等特別控除区分(2回目)

:区分を選択 - 住宅借入金等年末残高(2回目)

:金額を入力

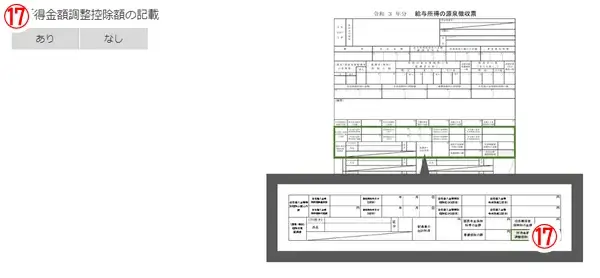

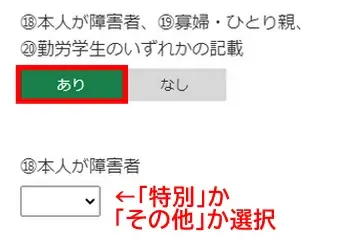

- 所得金額調整控除額の記載

:記載がある場合は「あり」

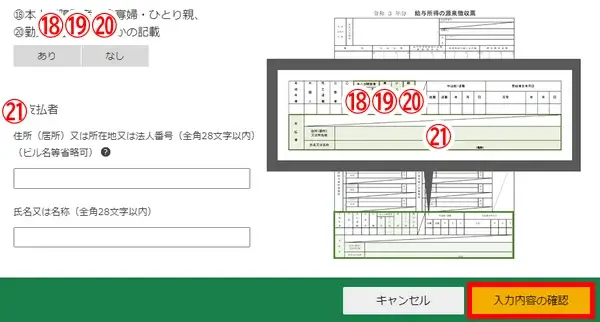

⑱本人が障害者/⑲寡婦・ひとり親/⑳勤労学生のいずれかの記載:記載があれば「あり」

- 支払者:支払者の住所(又は所在地、又は法人番号)、氏名(又は名称)を入力

本人が障害者の場合

本人が障害者の場合は「特別」か「その他」かを選択してください。

全て入力出来たら「入力内容の確認」をクリックしてください。

入力した内容が表示されます。誤りがないか確認して「次へ進む」をクリックしてください。

続いて、配偶者(特別)控除や扶養控除に関する入力画面に移動します。

ご自身の状況に応じて必要事項を入力して下さい。

全ての入力が完了すると、各種所得金額の入力フォームに戻ります。

支払金額から各種控除を差し引いて算出された給与所得がフォームに表示されています。

金額に問題なければ、フォーム下にある「入力終了」をクリックしてください。

所得控除を入力する

続いて、各種所得控除を入力するフォームが表示されます。

一部控除は、これまでに入力した内容に基づき既に反映されていますが、それ以外の控除に関してはこの画面から入力を行うことになります。

全て入力出来たら、フォーム下にある「入力終了」をクリックしてください。

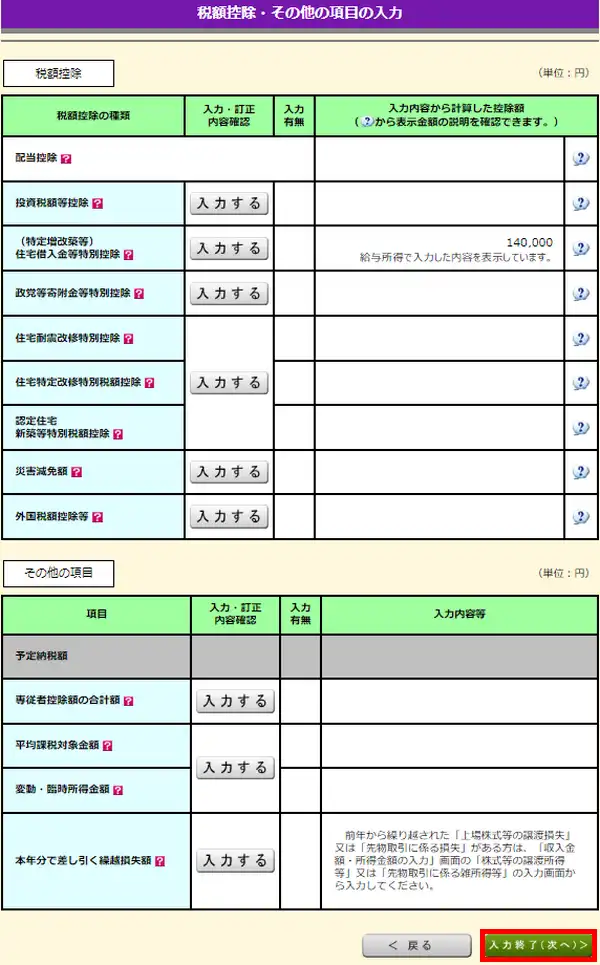

税額控除・その他の項目を入力する

続いて、税額控除とその他の項目を入力するフォームが表示されます。

こちらも同様に、記入漏れなどがないかよく確認してください。

全て入力出来たら「入力終了」ボタンから次の画面に進みます。

計算結果を確認する

計算結果確認画面に移り、これまでに入力した内容から割り出された納税額が表示されます。

問題なければ「次へ」をクリックしてください。

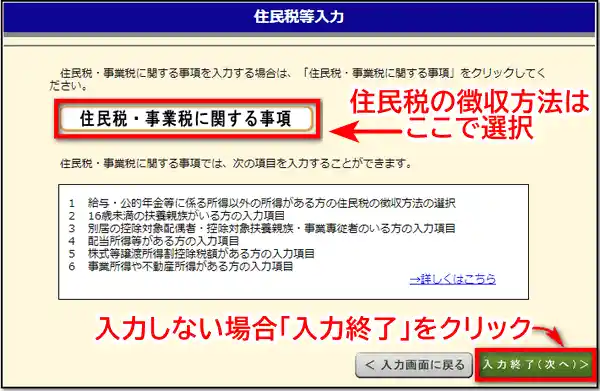

住民税等を入力する

すると、住民税・事業税に関する事項の入力画面に移ります。

入力事項がある方は「住民税・事業税に関する事項」をクリックしてください。

特に無ければ「入力終了」をクリックします。

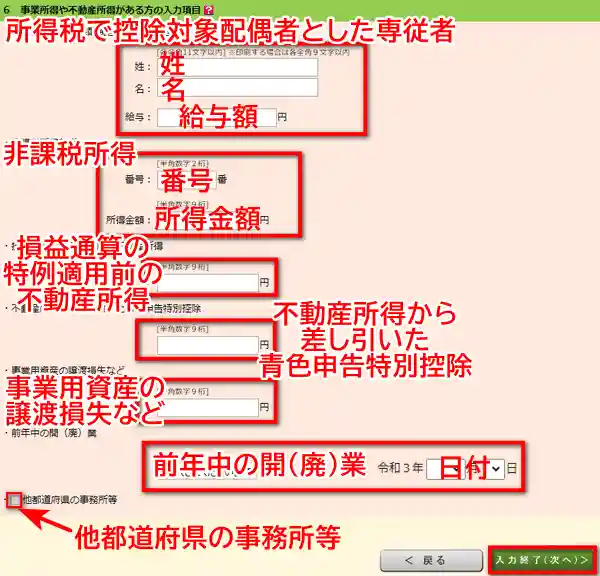

住民税・事業税に関する事項

下記に当てはまる方は、住民税・事業税に関する事項を入力する必要があります。

- 給与・公的年金等以外の所得がある方(住民税の徴収方法の選択)

- 16歳未満の扶養親族がいる方

- 別居の配偶者/親族/事業専従者がいる方

- 配当所得等がある方

- 株式等譲渡所得割控除税額がある方

- 事業所得や不動産所得がある方

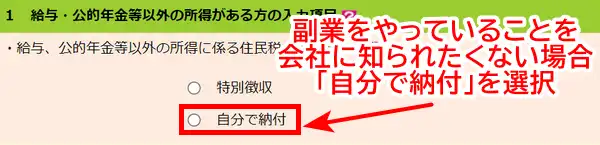

1.給与・公的年金等以外の所得がある方の入力項目

ここでは、給与や公的年金等以外の所得に係る住民税の徴収方法を選択します。

特別徴収:給料から住民税が差し引かれる

自分で納付:自分で住民税を納めるための納付書が郵便で届く

特別徴収を選ぶと、源泉徴収の際に、徴収額から副業収入があることが会社にバレてしまいます。抵抗がある場合は「自分で納付」を選択しましょう。

2.16歳未満の扶養親族がいる方の入力項目

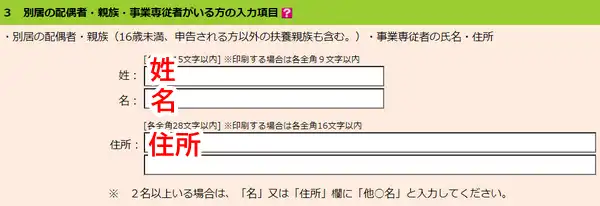

3.別居の配偶者・親族・事業専従者がいる方の入力項目

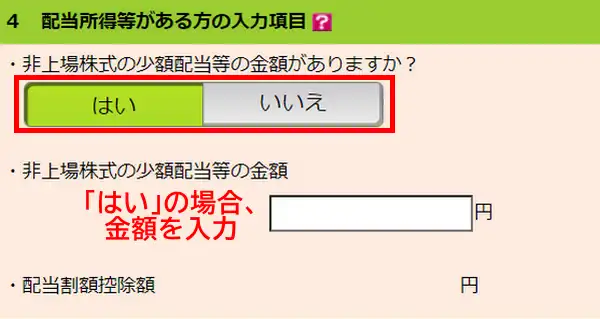

4.配当所得等がある方の入力項目

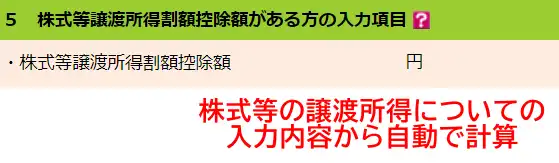

5.株式等譲渡所得割額控除額がある方の入力項目

6.事業所得や不動産所得がある方の入力項目

全て入力出来たら「入力終了」をクリックしてください。

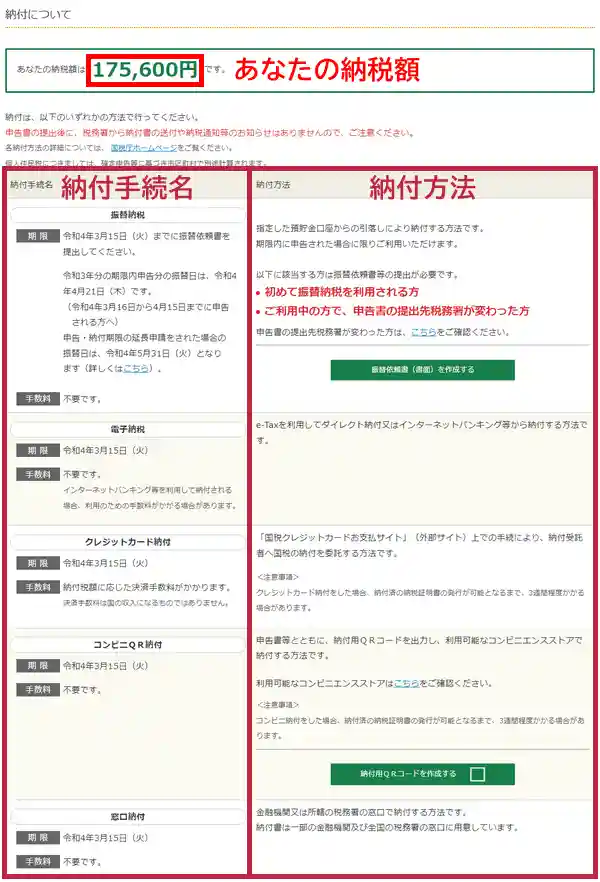

納税額や納付方法の確認をする

続いての画面では、まず納税額と、各種納付方法の説明が表示されます。

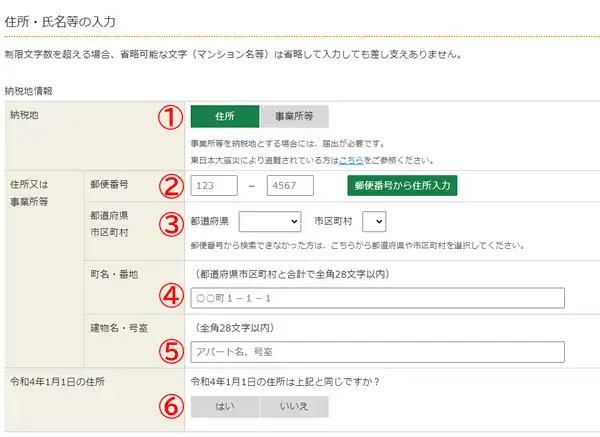

住所・氏名等の入力をする

その下に、納税者の住所や氏名等の入力フォームがあるので、必要事項を記入していきましょう。

- 納税地:「住所」か「事業所等」を選択※

- 郵便番号:郵便番号を入力

- 都道府県/市区町村:リストから選択

- 町名・番地:(都道府県市区町村と合計で)全角28文字以内で入力

- 建物名・号室:全角28文字以内で入力※

- 令和〇〇年1月1日の住所

:上記の住所と同じ場合は「はい」

※事業所等を納税地とするには、届出が必要です。

※制限文字数を超える場合、マンション名等は省略しても問題ありません。

- 提出先税務署:リストから選択

- 整理番号(8桁):わかる場合は入力

- 提出年月日:リストから選択※

※提出時に手書きしても問題ありません。

- 氏名(カナ):全角11文字以内で入力

- 氏名(漢字):全角11文字以内で入力

- 電話番号:電話番号を入力し、連絡先区分をリストから選択

- 世帯主の氏名:全角10文字以内で入力

- 世帯主からみた続柄:リストから選択

- 職業:自身の職業や職種を入力

- 屋号・雅号

:屋号や雅号を入力※無ければ空欄でも可

ご自身の職業の書き方に迷ったら、総務省の日本標準職業分類を参考にして下さい。

全て入力出来たら「次へ進む」をクリックしてください。

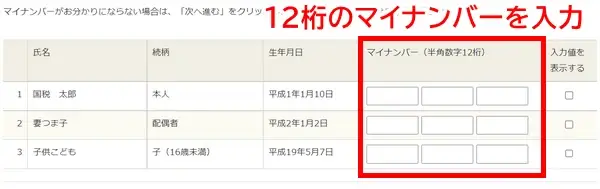

マイナンバーを入力する

続いて、マイナンバーの入力画面に移行します。

ご自身のマイナンバーの他、配偶者や扶養親族、事業専従者がいる場合、これらの人のマイナンバーも記入する必要があります。

全て入力出来たら「次へ進む」をクリックしてください。

作成した書類をダウンロードする

最後に、作成した書類のダウンロード画面に移行します。

印刷する帳票の選択

作成した書類のいずれを印刷するか確認されます。デフォルトで全てにチェックが入っているので、もし印刷する必要がないものがあればチェックを外してください。

書類のPDFデータをダウンロードする

その下にある「帳票表示・印刷」をクリックすると、書類のPDFデータがダウンロードできます。

ご自宅のプリンタや、コンビニのプリントサービス等を利用して書類を印刷しましょう。

確定申告書の作成方法【手書き】

続いては、手書きで確定申告書に記入する方法をご紹介します。

この方法の場合、計算は全て自分で行う必要があります。

- 確定申告書を用意する

- 確定申告書第一表に記入

- 住所や名前を記入する

- XMで得た収入・所得を記入する

- 所得控除を記入する

- 税金を計算して記入する

- その他の項目を記入

- 確定申告書第二表に記入

- 住所、屋号、氏名を記入する

- 所得の内訳を記入する

- 社会保険料控除等に関する事項を記入する

- 添付書類台紙の記入

確定申告書を用意する

まずは、確定申告書を手元に用意しましょう。

確定申告書は、税務署に取りに行ったり、税務署から郵送してもらう方法の他、国税庁公式ページからダウンロードして印刷することもできます。

2022年度分の確定申告から、確定申告書A/Bの区別はなくなり、全ての納税者が同じフォーマットの申告書を使用します。

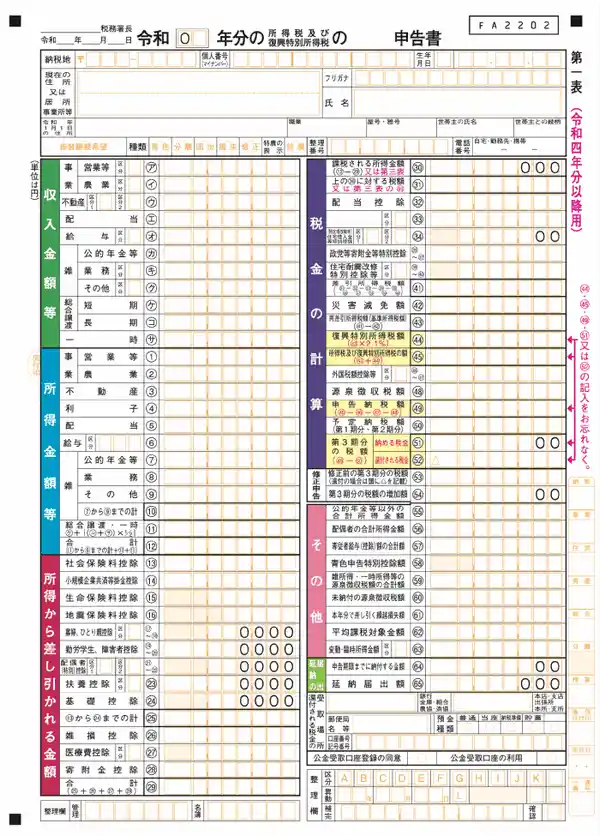

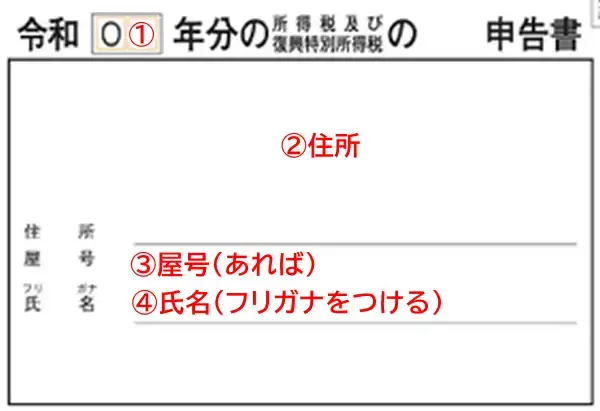

確定申告書第一表に記入する

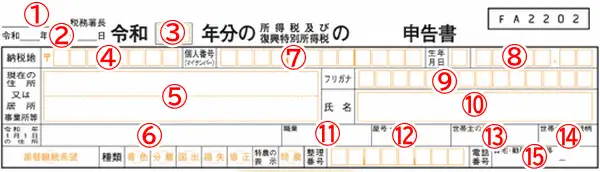

まずは、確定申告書第一表の上部に、納税者の住所や名前などを記入します。

- _____税務署長:管轄の税務署名を記入

- 令和__年__月__日

:申告書を提出する日付を記入 - 令和0__年分の~:対象期間の年号を記入

- 納税地:郵便番号を記入

- 現在の住所:住所を記入

- 令和__年1月1日の住所

:対象期間の翌年1月1日時点の住所を記入(同じであれば「同上」と記入) - 個人番号:マイナンバーを記入

- 生年月日:生年月日を記入

※一番左側には元号に応じた数字を記入(明治=1、大正=2、昭和=3、平成=4) - フリガナ:名前のフリガナを記入

- 氏名:氏名を記入

- 職業:自身の職業や職種を記入

- 屋号・雅号

:屋号や雅号を記入(無ければ空欄でOK) - 世帯主の氏名:世帯主の氏名を記入

- 世帯主からみた続柄:例)本人

- 電話番号:当てはまるものに丸を付け、電話番号を記入

- 管轄の税務署がわからない方は、国税庁のウェブサイトから検索可能です。

- ご自身の職業の書き方に迷ったら、総務省の日本標準職業分類を参考にして下さい。

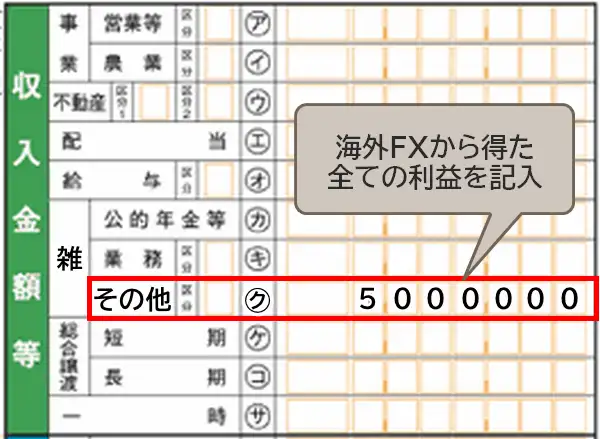

続いて「収入金額等」の項目に、XMで得た収入を記入します。

XMの他にも海外FXを利用している方は、そこで得た利益も含めて記入してください。

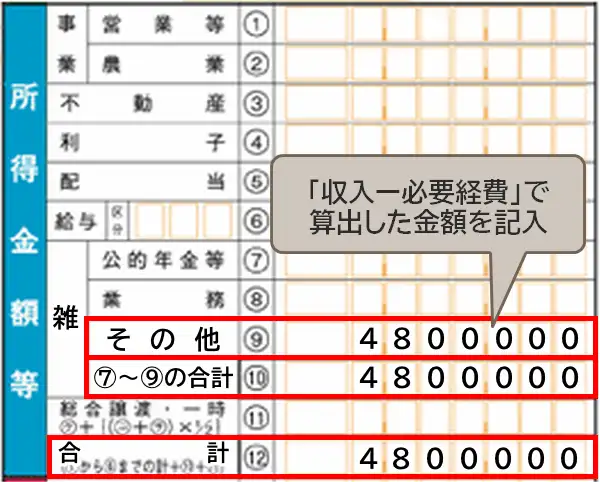

「所得金額等」の項目には、XMの収入から必要経費を差し引いた金額を記入します。

例えば、XMでの収入が500万円で、20万円の経費がかかった場合、所得は480万円となります。

給与所得者の方は、一番下の合計には給与取得を含めた金額を書く必要があります。

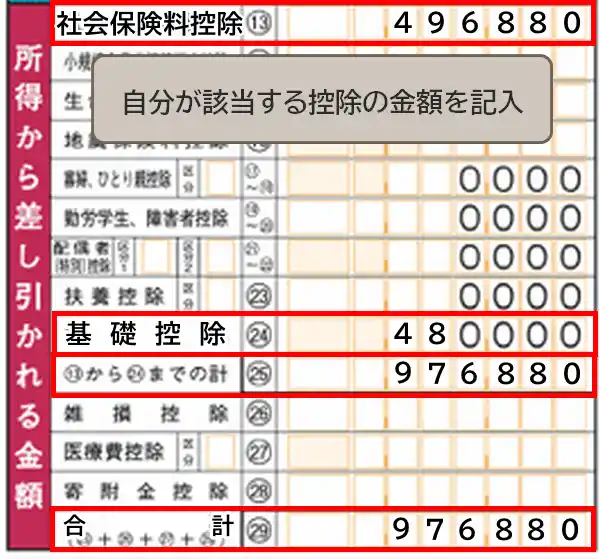

「所得から差し引かれる金額」の項目には、自分に該当する所得控除を記入します。

- 社会保険料控除は、1月~12月の間に支払った国民年金や厚生年金保険料、国民健康保険料等を全額計上できます。

- 基礎控除は、年間所得が2,400万円以下の場合、一律48万円です。

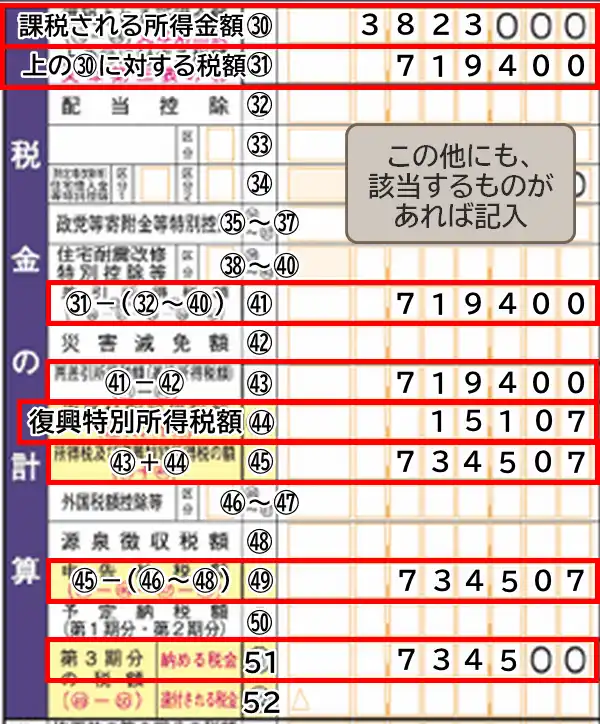

自身の所得と控除に基づいて、納めるべき所得税を計算して記入します。

- 所得合計から控除合計を差し引いた金額を記入※1,000円未満は切り捨て

- 所得税を計算して記入

- ㉛から㉜~㊵を指し引いた額を記入

- ㊶から㊷を差し引いた額を記入

- 復興特別所得税(所得税額の2.1%)を記入※1円未満の端数は切り捨て

- ㊸に㊹を足した額を記入

- ㊺から㊻~㊽を指し引いた額を記入

- ㊾から100円未満を切り捨てた額を記入

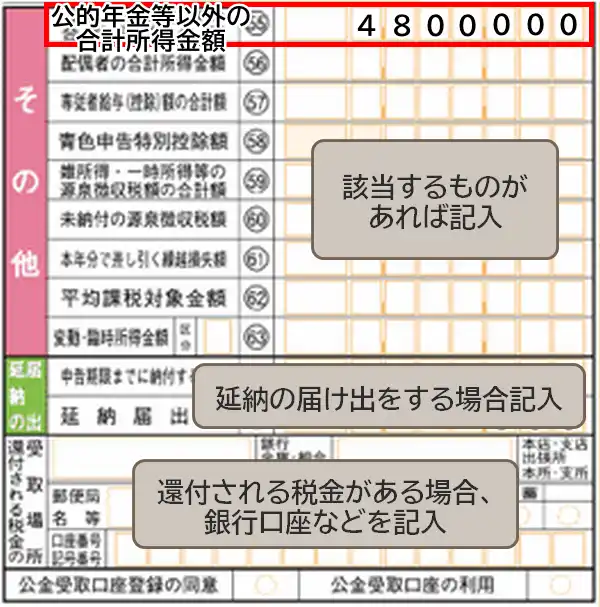

最後に、その他の項目を記入します。

一番上に「合計所得から公的年金等の雑所得を差し引いた金額」を記入する他、該当する項目があれば併せて記入してください。

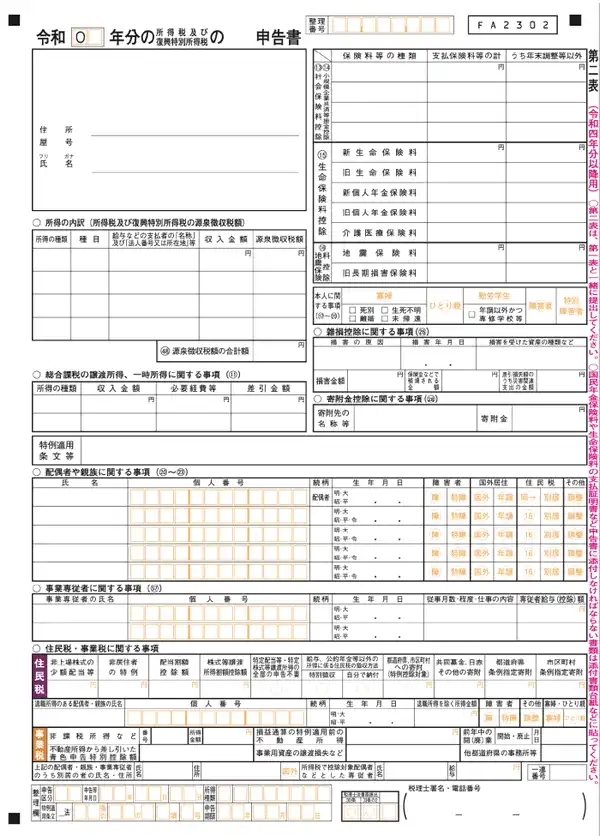

確定申告書第二表に記入する

確定申告書第二表には、第一表で記入した収入や控除の内訳を細かく記入します。

まずは、確定申告書第二表の上部に、納税者の住所、屋号、氏名を記入します。

- 令和0__年分の~:対象期間の年号を記入

- 住所:住所を記入

- 屋号:屋号を記入(無ければ空欄でOK)

- 氏名:氏名を記入

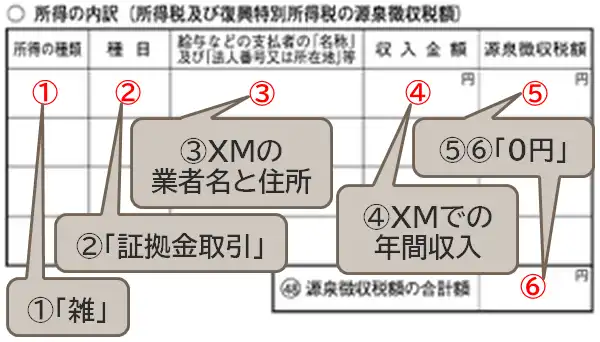

続いて、XM等での取引で得た年間所得について記入します。

- 所得の種類:XMの場合は「雑」と記入

- 項目:XMの場合は「証拠金取引」と記入

- 給与などの支払者の「名称」及び「法人番号又は所在地」等

:XMの業者名「Tradexfin Limited」と住所「Eden Island, Seychelles」を記入 - 収入金額:XMで稼いだ年間収入を記入

- 源泉徴収税額:XMで得た利益は事前に源泉徴収されないため「0円」と記入

- 源泉徴収税額の合計額:他に源泉徴収されていなければ「0円」と記入

XMの業者名と住所について

XMで口座開設する際に、運営会社を「Tradexfin Limited」または「Fintrade Limited」を選択します。運営会社の住所は以下のとおりです。

- Tradexfin Limited:Eden Island, Seychelles

- Fintrade Limited:Cybercity,Ebene,Mauritius

XMの他にも海外FX業者を利用している方は、同じ要領で別の行に必要事項を記入します。

※業者が多くて書ききれない場合は、税務署から「所得の内訳書」という用紙を貰ってそれに記入してください。

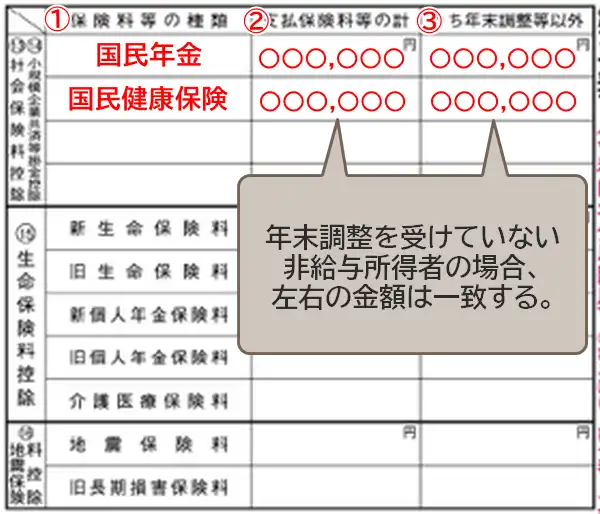

前年1月~12月の間に支払った国民年金や厚生年金保険料、国民健康保険料等を記入します。

- 保険料等の種類:支払った社会保険の種類

- 支払保険料等の計:前年1月~12月に支払った金額の合計

- うち年末調整等以外:支払保険料のうち、年末調整を受けていない金額

このほか、生命保険料や地震保険料等の控除や、本人、配偶者、親族に関する事項など、ご自身の状況に応じて必要事項を記入してください。

FX取引をやっていると会社にバレたくない給与所得者の方は、XM等の副業に係る住民税の徴収方法を「自分で納付」にしましょう。「特別徴収」にすると、副業に係る住民税も給与から天引きされます。

- 給与、公的年金等以外の所得に係る住民税の徴収方法:自分で納付に○

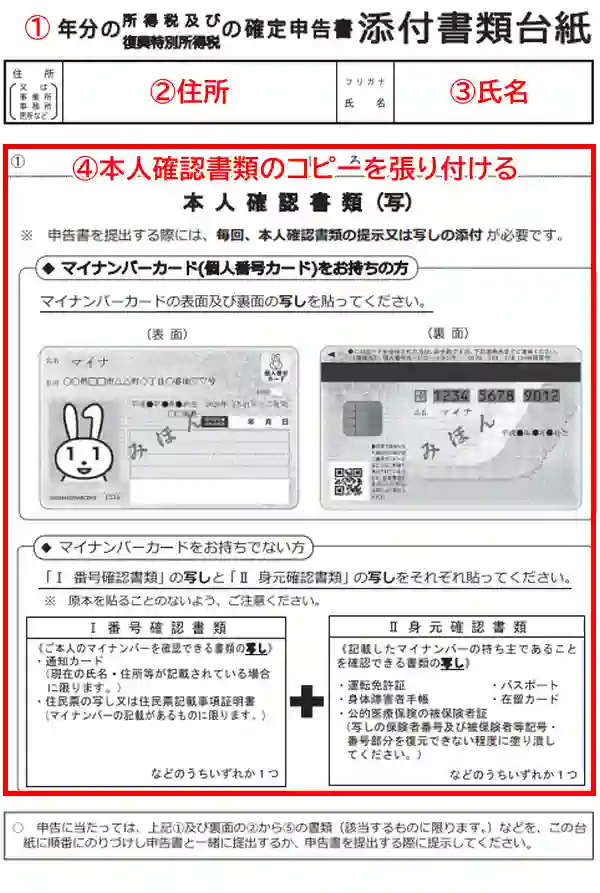

添付書類台紙の記入方法

確定申告の際にうっかり忘れがちなのが「添付書類台紙」を併せて提出することです。

以前はこの台紙に源泉徴収票を貼っていましたが、2020年分の確定申告から不要となりました。

※e-Taxで提出する方は、本台紙の作成は不要です。

- __年分の~:対象期間の年号を記入

- 住所:住所を記入

- 屋号:氏名を記入(フリガナをふる)

- 本人確認書類(写):本人確認書類のコピーを貼り付ける

- マイナンバーカードがある方:マイナンバーカードの表面と裏面のコピー

- マイナンバーカードがない方:番号確認書類と身元確認書類のコピーをそれぞれ1つずつ

- 番号確認書類:通知カード、住民票の写し又は住民票記載事項証明書など

- 身元確認書類:運転免許証、パスポート、在留カード、公的医療保険の被保険者証、身体障害者手帳など

もう一枚目の台紙には、国民年金や生命保険料などの控除証明書の原本を貼りましょう。ホッチキスやテープ止めでも認められますが、糊付けする方が安心です。

確定申告書を税務署に提出する方法

完成した確定申告書を税務署に提出する方法は、以下の三つです。

申告書を郵送するメリットデメリット

- わざわざ税務署に行く必要がない

- 提出期限日の消印さえ押されていれば、期限内に提出したと見做される

- 提出時に不備のチェックをしてもらえない

- 切手代や封筒代がかかる

- 受付印が押された控えが欲しい場合は、返送用の封筒と切手を同封する必要がある

近くに税務署がない場合や、開庁時間内に税務署へ行くのが難しい方にはお勧めの方法です。

申告書を持参するメリットデメリット

- 提出時に不備のチェックをしてもらえる

- 受付印が押された控えを貰える

- 受付時間が限定的(税務署の開庁時間:平日08:30~17:00)

- 非常に混雑する可能性がある

- 時間外収受箱へ投函した場合は、チェックをしてもらえない

初めて確定申告をするので、念のためにチェックしてもらいたいという方に最適な方法です。

e-Taxで送信するメリットデメリット

- メンテナンス時間を除き、24時間いつでも好きな時に自宅から提出できる

- 切手代や封筒代が不要

- 多くの添付資料の提出が省略できる(e-Tax:第三者作成書類の添付省略の制度)

- 青色申告をする方は、最大65万円の青色申告特別控除を受けられる

- パソコンやネット環境などが必須

- マイナンバーカードがない方は、事前に税務署で利用開始の手続きを行う必要がある

- 将来的には、マイナンバーカードやICカードリーダーなどが必須となる可能性もある

e-Taxは、準備するまでが少し面倒に感じますが、その分メリットも多い印象です。

XMの税金(所得税)を納税する方法

確定申告を行い、納税すべき金額がわかったら、2024年3月15日(金)までに税金を納める必要があります。

ここでは以下の納税方法をご紹介します。

上記の他にも口座振替やe-Taxを介して支払う方法、スマホアプリ納付等にも対応しています。

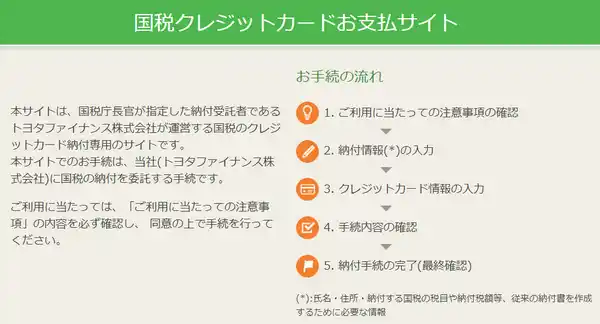

クレジットカードで納付する方法

クレジットカード納付は、インターネット上のクレジットカード支払いの機能を使って納税する方法です。

この方法を利用すれば、場所や時間を選ばずに手続きできる上、クレジットカードのポイントを貯めたり、分割払いをすることも可能です。

| 一回の納付可能金額 | 1,000万円未満(又はクレジットカードの決済可能額) |

|---|---|

| 対応時間 | 24時間 |

| 手数料 | あり(納税額により変動) |

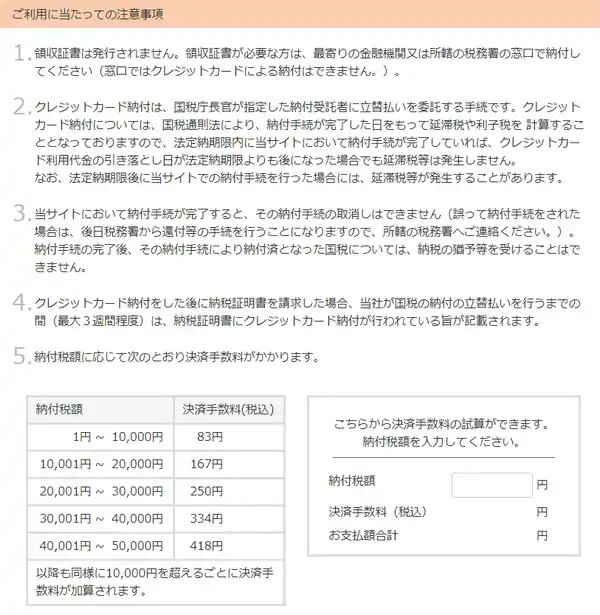

| 領収書の発行 | なし |

領収書が必要な場合は、金融機関か所轄税務署の窓口で納付してください。

納付税額に応じた決済手数料が発生

クレジットカード納付では、10,000円の支払いごとに83円(税込)の決済手数料が発生します。

なお、複数の税金をクレジットカードでまとめて支払う場合、1件の支払い毎に手数料が必要です。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1円 ~ 10,000円 | 83円 |

| 10,001円 ~ 20,000円 | 167円 |

| 20,001円 ~ 30,000円 | 250円 |

| 30,001円 ~ 40,000円 | 334円 |

| 40,001円 ~ 50,000円 | 418円 |

| ※以降も同様に、10,000円を超える毎に決済手数料が加算されます。 | |

利用可能なクレジットカードの種類

クレジットカード納付は、以下国際ブランドのクレジットカードで利用可能です。

個人名義カードか法人カードかは問われません。

- Visa

- Mastercard

- JCB

- American Express

- Diners Club

- TS CUBIC CARD

クレジットカードで納付する方法

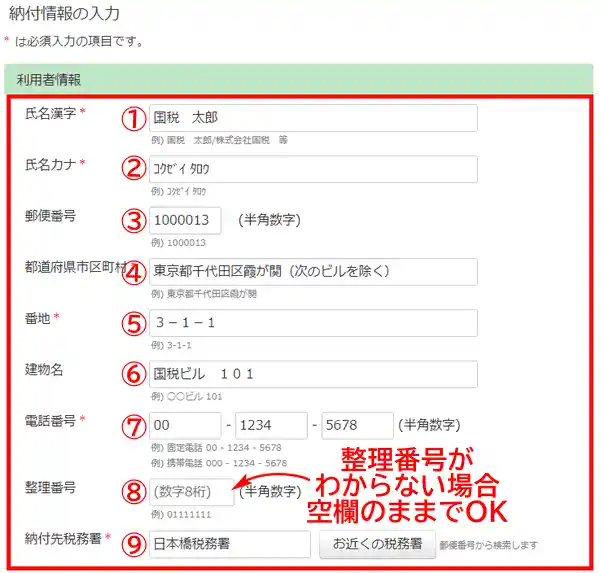

- 氏名漢字 = 例:国税 太郎

(氏名を漢字で入力) - 氏名カナ = 例:コクゼイ タロウ

(氏名をカナで入力) - 郵便番号 = 例:1000013

(郵便番号を半角数字で入力) - 都道府県市町村 = 郵便番号を入力すると自動で表示されます

- 番地 = 例:3-1-1(番地を入力)

- 建物名 = 建物名がある場合は入力

- 電話番号 = 日中に連絡が取れる電話番号を入力

- 整理番号 = 整理番号が不明の場合は空欄で構いません

- 納税先税務署 = 納付先税務署を入力(「お近くの税務署」を押すと③で入力した郵便番号から検索した都道府県内の税務署を選ぶことも可能)

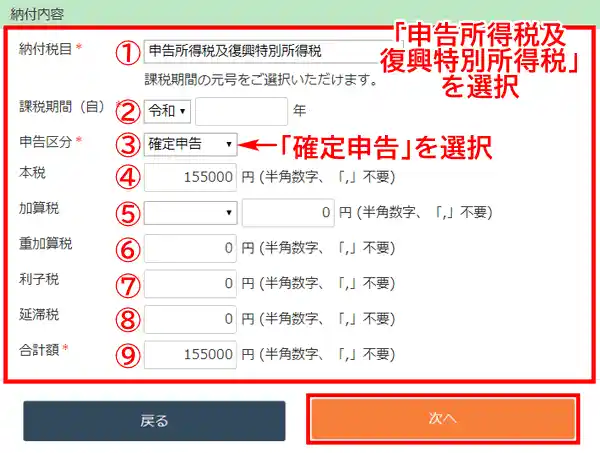

納付税目のリストにある「申告所得税及復興特別所得税」を選択すると、以下の画面が表示されます。同様に、必要事項を入力してください。

- 納付税目 = 「申告所得税及復興特別所得税」を選択

- 課税期間(自) = 課税期間の年号を選択して年を入力

- 申告区分 = 「確定申告」を選択

- 本税 = 例:155000(納付する金額を半角数字で入力。「,」不要)

- 加算税 = 無ければ空欄でOK

- 重加算税 = 無ければ空欄でOK

- 利子税 = 無ければ空欄でOK

- 延滞税 = 無ければ空欄でOK

- 合計額 = 例:155000(合計額を半角数字で入力。「,」不要)

課税期間とは、確定申告の所得の対象となった期間です。

例えば、令和4年1月~12月分の確定申告を令和5年3月期に提出したという場合は、以下のように入力します。

- 課税期間:令和4年

- 申告区分:確定申告

全て入力出来たら「次へ」をクリックしてください。

- カード番号 = カードに記載されているカード番号を入力

- 有効期限 = カードの有効期限を選択

- 支払方法 = 支払い方法を選択(一括払い、分割払い、リボ払い)

- セキュリティコード = カード裏面の署名欄にある3桁のセキュリティコードを入力

- 納付手続完了メール = メールアドレスを入力(推奨)

- 納付手続完了メール(再) = 再度メールアドレスを入力

POINT

納付手続完了メールの入力は任意ですが、カード支払い完了後に通知が送られてくるので、入力しておくのをおすすめします。

全て入力出来たら「次へ」をクリックしてください。

最後に入力した内容が表示されるので、誤りがないかよく確認してから「納付」ボタンを押してください。これで、クレジットカードでの納税は完了です。

手続きが完了すると、納付手続情報が表示されるので、このページは印刷する等してしっかり保存しておきましょう。

画像の引用元 URL:国税クレジットカードお支払いサイト

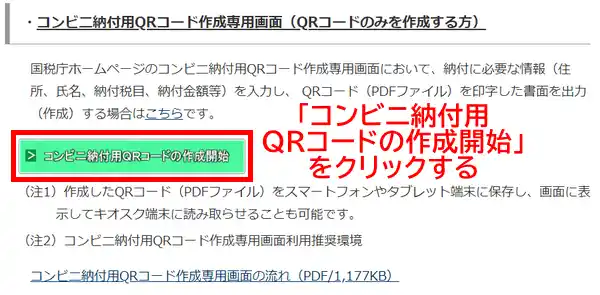

コンビニエンスストアでQRコード納付する方法

コンビニでの納付は、税務署から送られてきたバーコード付納付書のほか、納税者自身が作成した専用QRコードを用いても支払いができます。

手数料もかからず、買い物するついでに納税ができるので、利便性に長けた納付方法です。

| 一回の納付可能金額 | 30万円以下 |

|---|---|

| 対応時間 | 24時間(コンビニ営業時間内) |

| 手数料 | なし |

| 領収書の発行 | なし |

| クレジットカードや電子マネーの使用 | 不可 |

支払い可能額は30万円以下とあまり多くありません。また、利用できるのは現金のみです。

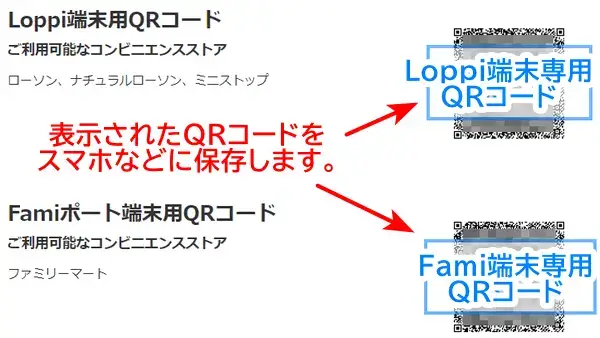

利用可能なコンビニエンスストア

QRコードでのコンビニ納付ができるのは、LoppiかFamiポート端末を設置している店舗のみです。

従って、セブンイレブンやポプラなどでは支払いができません。

- ローソン、ナチュラルローソン、ミニストップ(Loppi端末設置店)

- ファミリーマート(Famiポート端末設置店)

コンビニでQRコード納付する手順

QRコードを作成(印刷)する方法は3つあり「確定申告書等作成コーナー」「e-tax」「国税庁ホームページのコンビニ納付用QRコード作成専用画面」です。

ここでは、国税庁ホームページでQRコードを作成する方法をご紹介します。

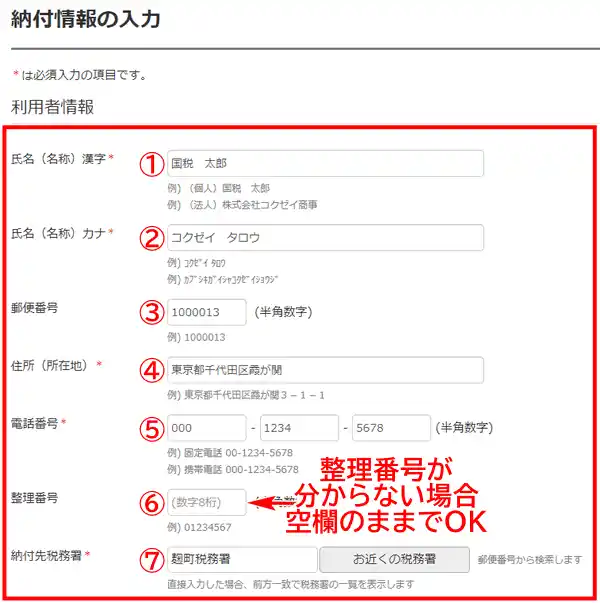

- 氏名漢字 = 例:国税 太郎

(氏名を漢字で入力) - 氏名カナ = 例:コクゼイ タロウ

(氏名をカナで入力) - 郵便番号 = 例:1000013

(郵便番号を半角数字で入力) - 住所(所在地) = 例:東京都千代田区霞が関3-1-1

- 電話番号 = 日中に連絡が取れる電話番号を入力

- 整理番号 = 整理番号が不明の場合は空欄で構いません

- 納税先税務署 = 納付先税務署を入力(「お近くの税務署」を押すと③で入力した郵便番号から検索した都道府県内の税務署を選ぶことも可能)

- 納付税目 = 「申告所得税及復興特別所得税」を選択

- 課税期間(自) = 課税期間の年号を選択して年を入力

- 申告区分 = 「確定申告」を選択

- 本税 = 例:155000(納付する金額を半角数字で入力。「,」不要)

- 加算税 = 無ければ空欄でOK

- 重加算税 = 無ければ空欄でOK

- 利子税 = 無ければ空欄でOK

- 延滞税 = 無ければ空欄でOK

- 合計額 = 例:155000(合計額を半角数字で入力。「,」不要)

課税期間とは、確定申告の所得の対象となった期間です。

例えば、令和4年1月~12月分の確定申告を令和5年3月期に提出したという場合は、以下のように入力します。

- 課税期間:令和4年

- 申告区分:確定申告

全て入力出来たら「次へ」をクリックしてください。

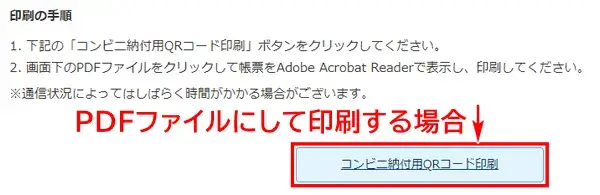

QRコードをPDFファイルにして印刷する場合は、同画面内の「コンビニ納付用QRコード印刷」ボタンをクリックします。

スマホに保存したQRコード、又は印刷したQRコードをコンビニの端末で読み取り、出力されたバーコードを持って、レジにて現金で納付してください。これで、コンビニでの納税は完了です。

画像の引用元 URL:国税庁 コンビニ納付(QRコード)

金融機関または税務署で納付する方法

金融機関又は所轄の税務署の窓口で、直接納付することも可能です。

夜間や祝日の支払いはできませんが、手数料がかからない上、納付額の制限もないのが利点です。

| 一回の納付可能金額 | 制限なし |

|---|---|

| 対応時間 | 税務署の窓口:平日のAM8時半~PM5時 金融機関:各金融機関の営業時間による |

| 手数料 | なし |

| 領収書の発行 | あり |

| クレジットカードや電子マネーの使用 | 不可 |

利用可能な金融機関や税務署はどこ?

金融機関の場合

納税する際に利用できる金融機関は、日本銀行「歳入代理店」の銀行、信用金庫、郵便局です。

最寄りの金融機関が納付場所に該当するか、日本銀行のホームページより事前に確認しましょう。

税務署の場合

税務署で納付する場合は、納税地を管轄する税務署まで赴く必要があります。

管轄の税務署やその住所は、国税庁のホームページから確認できます。

現金に納付書を添えて納付する

金融機関または税務署で納付する場合、納付する現金に納付書を添える必要があります。

税務署で納付する場合は、税務署の受付で納付書をもらえます。一般用の納付書は金融機関の窓口にもありますが、在庫切れとなっていることもあるので、その際は所轄税務署に連絡しましょう。

- 税目:納付書の裏面を参照して記入

(例:申告所得税及復興特別所得) - 税目番号:納付書の裏面を参照して記入

(例:320) - 税務署名:所轄税務署名

- 整理番号:確定申告書等に記載されている整理番号を記入

- 納期等の区分:納付書の裏面を参照して納付する税金の課税期間などを記入

- 住所:住所を記入

- 氏名:氏名を記入

- 合計額:納付する税額の合計額を記入

(頭に¥をつける)

XMの確定申告についてよくある質問(FAQ)

確定申告のタイミングはいつ?

- 確定申告はいつ行えばいいですか?

- 確定申告は、1月1日から12月31日までの1年間の所得に係る税金を、翌年2月16日から3月15日の間に申告、納税します。

スマホでも確定申告はできる?

- ウェブで申告書を作成する場合、スマホからでも作成できますか?

- はい。申告書作成画面はスマートフォンにも対応しているため、スマホからでも作成可能です。

XMでの利益はいくらから確定申告が必要?

- XMでの収入がいくら以上になったら確定申告が必要ですか?

- 確定申告を行う必要があるのは、給料以外で稼いだ所得が年間20万円以上ある給与所得者、またはXMを含む全ての合計所得が年間48万円以上ある非給与所得者です。所得は「利益-必要経費」で算出します。

確定申告をしなくてもバレない?

- XMの利益を出金しなければ、確定申告をしなくてもバレませんか?

- いいえ。たとえ出金していなくても、利益が確定した時点で課税対象となります。税務署は国外とも脱税防止のための条約を結んでいるため、不正行為は必ず発覚すると言ってよいでしょう。罰則対象にならないためにも、正しく確定申告をしましょう。

4月末まで 口座開設13,000円